Анализ структуры и динамики ипотечного кредитования

Первый ипотечный кредит в нашей республике был выдан 13 июля 2000 года, отсюда можно считать и начала развиваться ипотека в Чувашской республике. Из года в год в бюджете ЧР на цели ипотечного кредитования предусмотрено выделение средств во все возрастающих

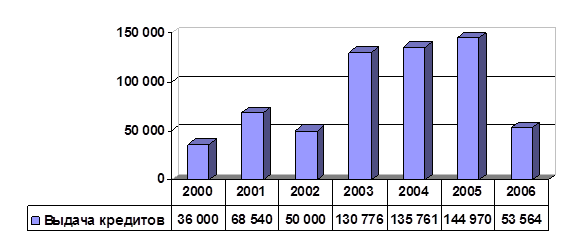

объемах: 2003 год - 132,7 млн. рублей, 2004 год - 145 млн. рублей, 2005 год - 150 млн. рублей, 2006 год - 54,924 млн. рублей (план) (рис.2).

тыс. руб.

тыс. руб.

Рис.2. Динамика освоения средств из республиканского бюджета ЧР на цели ипотечного кредитования по годовым лимитам за 2000-2006 гг.

Процент выполнения (соотношение использования кредитов по плану и по факту): 2004 год - 93%, 2005 год - 96,7%, 2006 год - 97,5%.

В 2006 году бюджетных средств было выделено на 91,41 млн. руб. или на 63,06 % больше, чем в предыдущем году. Благодаря этому все большее количество социально незащищенных граждан республики имеют возможность улучшить свои жилищные условия путем строительства нового жилья, ведь на сегодняшний день эта проблема остается для нас одной из главных.

Проделанная работа позволила АКБ "Чувашкредитпромбанк" ОАО обеспечить освоение бюджетных средств (выдать кредиты) в 2006 году в сумме 53,56 млн. руб., в 2005 году - в сумме 145 млн. руб. рублей.

В 2002 году реально к кредитованию приступили только в мае, так долго не мог решиться вопрос на уровне Правительства ЧР о том, кому отдать функции уполномоченного агента по ипотеке. Было решено продолжить ипотечное кредитование в АКБ "Чувашкредитпромбанк" ОАО на уровне регионов ЧР, исключение составил г. Шумерля. Кредитование же

городов ЧР осуществлялось специально созданной для этих целей Ипотечной корпорацией, которая работала по классической схеме ипотечного кредитования (высокая плата за пользование кредитом (10% годовых) - процентная ставка, большой первоначальный взнос (не менее 70% от стоимости приобретаемого жилья) и небольшой срок кредитования (3-10 лет).

Далее рассмотрим структуру граждан, оформивших ипотечные кредиты в период 2004-2006 гг. - с момента ввода ипотеки в ЧР.

Среди них в 2004 году, преобладали работники промышленных предприятий (46,7 % от общего количества граждан) и работники бюджетной сферы (46,3 %), в 2005 году - соответственно 42,7 % и 28,8 %, в 2006 году - соответственно 46,2 % и 22,7 %.

Количество работников бюджетной сферы за 2004-2006 гг. практически осталась без изменений это связано с тем, именно эта категория относится к незащищенным слоям населения и нуждается в улучшении жилищных условий. В то же время количество работников промышленных предприятий в 2005 году уменьшилось на 17,5 %, а в 2006 году - на 6,1 %.

На первых этапах развития ипотечного кредитования в ЧР, недостаточно была развита организация строящихся квартир. Строителям было невыгодно строить квартиры для этих целей из-за их дешевой стоимости. Отсутствие малогабаритного жилья, отвечающего социальным нормам, в первую очередь в г. Чебоксары, и неосведомленность и боязнь сельского населения сдерживали ипотечное кредитование.

Средний размер кредитов, выданных в 2000 - 2001 гг. жителям районов составил 61,3 тысяч рублей, городов - 123,7 тысяч рублей, в 2002 году соответственно 70,8 тысяч рублей и 109,8 тысяч рублей.

Из общего объема погашенных кредитов полностью погашены кредиты: в 2000 году - 9, в 2001 году - 26, в 2002 году - 90, в том числе городское население: 2000 г. - 100 %, 2001г. - 96 %, 2002 г. - 75,6 %. Видно, что срок фактического возврата кредитов, выданных в разрезе городского и сельского населения

существенно

отличается.

Так, по состоянию на 1 января 2003 года в составе досрочно погашенных кредитов 88,6 % (9,3 млн. рублей) составляют кредиты, выданные городским жителям. Гашение кредитов подавляющим большинством сельских жителей осуществляется строго по графику.

Приведенные выше цифровые данные свидетельствуют о том, что внедрение рыночного механизма ипотечного кредитования (деятельность Ипотечной Корпорации) реально только в крупных городах республики.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы