Организационно-экономическая характеристика ОАО «РСК банк»

«РСК банк» основан в 1996 году с уставным капиталом 1 (один) миллион сом.

Компания активно развивается, открываются новые филиалы, регулярно внедряются новые услуги, растет количество клиентов компании. В декабре 2007 года ОАО «РСК» получена лицензия на осуществление банковской деятельности. 13 августа 2008 г. общим собранием акционеров принято решение об изменении наименования ОАО "Расчетно-сберегательная компания" на ОАО "РСК Банк". 24 сентября 2008 года завершилась процедура регистрации ОАО «РСК Банк» в министерстве юстиции Кыргызской республики.

Уставный капитал «РСК Банка»на 01.01.2012 составляет более 400 миллионов сом. Совокупные активы более 6 миллиардов сом.

Гарантия стабильности «РСК Банка» поддерживается на правительственном уровне, поскольку 100% акций ОАО «РСК Банк» принадлежит Госкомимуществу Кыргызской Республики.

Операции с ценными бумагами

«РСК Банк» является одним из ведущих операторов на рынке государственных ценных бумаг. По поручению физических и юридических лиц все филиалы Банка осуществляют покупку или продажу государственных ценных бумаг (ГКВ, Ноты НБКР) на первичном и вторичном рынках.

Если Вы хотите приобрести ГКВ или Ноты НБКР Вам необходимо обратиться в ближайшее представительство «РСК Банка», дать заявку на покупку по утвержденной форме и внести необходимую сумму. Наиболее крупные сделки были зафиксированы с ценными бумагами компаний финансового сектора: дополнительные выпуски акций ОАО «РСК банк» на сумму 400 млн. сом

Политика деятельности ОАО «РСК» определяет порядок работы с ценных бумагами и соответствует Международным стандартам финансовой отчетности (МСФО).

Разработка внутренних процедур реализации данной политики осуществляется ОАО РСК на основе настоящей политики.

Данная политика рассматривает инвестиции в ценные бумаги Правительства Кыргызской республики и НБКР.

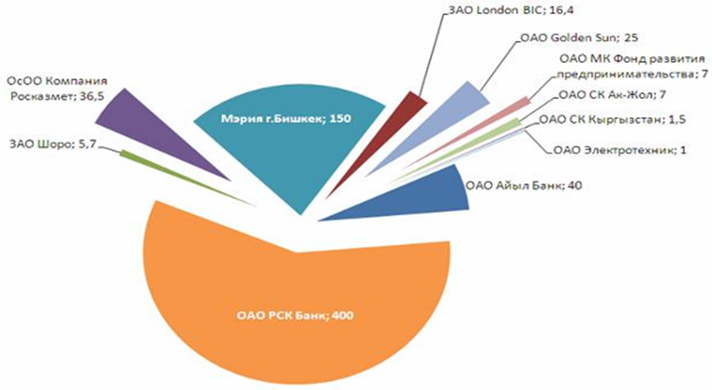

Рис.2.1 Компании на фондовой бирже Кыргызстана

Ценные бумаги – это финансовые активы, находящиеся в распоряжении банка в целях получения прибыли за счет процентов, дивидендов, а также прочей прибыли, полученной в результате совершения торговых сделок.

Капитальные ценные бумаги (акции) – это ценные бумаги, выпускаемые акционерными обществами (АО) и удостоверяющие право ее держателя (акционера) на получение части прибыли АО в виде дивидендов, на участие в управлении АО, на часть имущества, оставшегося после ликвидации данного АО, и другие права.

Долговые ценные бумаги (векселя, облигации) – это ценные бумаги, представляющие собой долговое обязательство, по которому кредиторы получают доход в виде фиксированного или «плавающего» процента, либо иные имущественные права.

Амортизированная стоимость – это стоимость приобретения ценной бумаги плюс/минус несамортизированная премия/дисконт, плюс величина начисленных за период процентов и минус величина списания в случае ухудшения стоимости ценной бумаги.

Балансовая стоимость – это амортизированная стоимость ценной бумаги плюс/минус величина нереализованной прибыли/убытка от переоценки.

Справедливая стоимость ценных бумаг – это сумма, на которую можно обменять ценные бумаги при совершении сделки между хорошо осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами.

Ухудшение – это снижение возмещаемой суммы ниже балансовой стоимости ценной бумаги.

Метод эффективной процентной ставки – это метод начисления дохода с использованием эффективной процентной ставки.

К ценным бумагам, удерживаемым до погашения, относятся ценные бумаги, с фиксированными или рассчитываемыми платежами и фиксированным сроком погашения, которыми ОАО РСКбанк твердо намерен и способен владеть до срока погашения.

В случаях, если:

¨ Компания имеет намерение владеть ценными бумагами в течение неопределенного периода времени;

¨ Компания готова продать ценные бумаги (за исключением ситуаций, имеющих чрезвычайный характер, находящихся вне контроля РСКбанка) в ответ на изменения рыночных процентных ставок или рисков, потребности в ликвидности, привлекательности альтернативных инвестиций, условий и источников финансирования или изменение степени валютного риска;

¨ эмитент имеет право досрочно погасить ценные бумаги в сумме значительно ниже величины их амортизированной стоимости,

то считается, что Компания не имеет твердого намерения владеть ценными бумагами до срока погашения.

Также считается, что ОАО РСК имеет возможности владеть ценными бумагами до срока погашения, если Компания:

¨ не имеет необходимых финансовых ресурсов для удержания инвестиции до срока погашения;

¨ подчинено юридическому или другим ограничениям, которые могут нарушить намерение Компании удерживать ценные бумаги до срока погашения.

ОАО РСК не должна классифицировать любые ценные бумаги, как «удерживаемые до погашения», если в течение текущего финансового года или двух предшествующих финансовых лет стоимость ценных бумаг, проданных до срока погашения, превышает сумму, незначительную по отношению ко всему портфелю инвестиций, удерживаемых до погашения. Величина незначительной суммы определяется руководством ОАО РСК, при этом критерий незначительности по сумме не должен превышать 10% от портфеля ценных бумаг, удерживаемых до погашения.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы