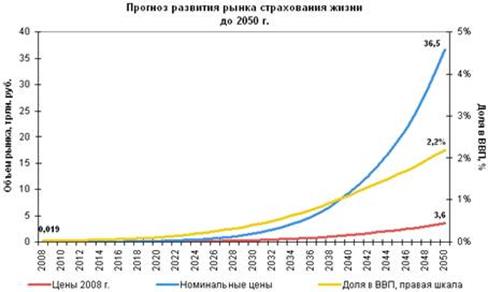

Прогноз развития рынка страхования жизни до 2050 г

К 2050 году рынок страхования «не-жизни» в России вырастет более чем в 7,5 раз, рынок страхования жизни – в 190 раз – прогноз ЦСИ Росгосстраха.

К таким выводам пришли специалисты Центра стратегических исследований компании «Росгосстрах», проанализировав перспективы долгосрочного развития рынков страхования жизни и «не-жизни» (включая обязательные виды) в России до 2050 года. В основу прогноза легли данные о возможных сценариях развития экономики, а также показатели рынков страхования в различных странах в 2004–2008 годах. Прогноз основывается на зависимости между размерами рынка страхования и развитием экономики, в частности ростом ВВП.

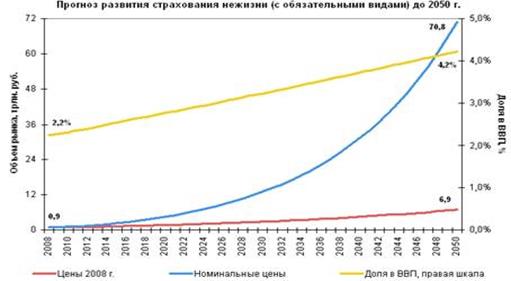

«Мы предполагаем, что Россия сможет в 2011 – не менее 3–4%. В дальнейшем темпы роста ВВП в России составят примерно 4–5% в год, однако в более отдаленной перспективе они могут снизиться до 3% в год или даже менее того. Вполне вероятно, что в 2009–2011 г. значения инфляции не будет превышать 8–10% со снижением до 5% (или менее того) к 2025 году. Если наши предположения оправдаются, то к 2050 г. ВВП на душу населения в России в ценах 2008 г. превысит 50 тыс. долларов – он достигнет сегодняшних показателей США. А рынок страхования «не-жизни» (включая сюда и обязательное страхование) увеличится более чем в 7,5 раз и составит около 7 трлн рублей в ценах 2008 года. В номинальных ценах (без очистки от инфляции) объем премий вырастет почти в 80 раз и практически достигнет 71 трлн рублей. В результате доля страхования «не-жизни» в ВВП России вырастет с 2,2% до 4,2%», – говорит руководитель Центра стратегических исследований компании Алексей Зубец.

Рис. 5

Накопительное страхование жизни опирается на уверенность населения в долгосрочной надежности финансовой системы, а также на устойчивость курсовых валютных соотношений: потребители должны быть уверены, что их накоплениям не угрожают риски, связанные с возможностью девальвации различных валют. Поэтому после кризиса должно пройти довольно значительное время, необходимое для восстановления инвестиционного оптимизма потребителей. Существенным стимулом для развития рынка могут стать налоговые льготы.

В ближайшее десятилетие рынок накопительного страхования будет компенсировать отставание от мировых показателей по доле расходов на накопительное страхование в доходах населения. Согласно прогнозам Центра стратегических исследований, сборы премии в этом сегменте к 2050 году могут вырасти до 3,6 трлн руб. в ценах 2008 г., что обеспечит реальный рост премий почти в 190 раз. В номинальных ценах (без очистки от инфляции) объем рынка к 2050 г. может составить более 36,5 трлн рублей. Таким образом, доля страхования жизни в ВВП вырастет с сегодняшних 0,05% до 2,2%.

Рис. 6

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы