Регулирование ссудного процента и его влияние на экономику

Главной чертой ссудного капитала как экономической категории является передача стоимости во временное пользование с целью реализации его специфического качества - способности приносить прибыль в виде процента. Ссудный процент выступает как цена ссудного капитала. Его экономическую природу определяют производственные отношения. Процент является оплатой потребительной стоимости ссудного капитала, тогда как цены обычных товаров представляют собой денежное выражение их стоимости.

Процент выражает отношения между кредиторами и заемщиками в процессе производства. Источником ссудного процента является прибыль. Количественным выражением процента является его ставка.

Ставка процента - это отношение годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, умноженное на 100. Ссудный процент не может быть больше прибыли, а ставка процента - больше нормы прибыли. В противном случае экономический результат для заемщика будет отрицательным.

С макроэкономической точки зрения равновесная ставка процента формируется через механизм спроса и предложения на денежные ресурсы. Денежное предложение в настоящее время регулируется государством и зависит от его политики. Спрос на денежные ресурсы можно разделить на спрос для обращения и спрос со стороны активов.

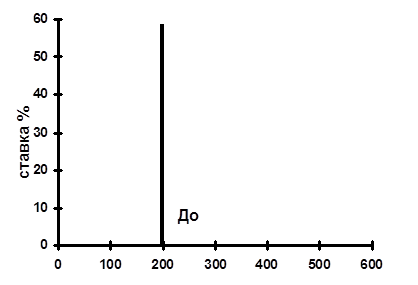

Спрос для обращения состоит в том, что людям нужны деньги как средство обращения. Они оплачивают покупки, коммунальные расходы, лечение, образование. Предприятия также оплачивают труд, материалы и т.д. Поэтому спрос для обращения определяется общим уровнем цен или номинальным валовым национальным продуктом. С увеличением общего количества товаров и услуг растет потребность в деньгах для их оплаты. Спрос на денежные средства для обращения изменяется: прямо пропорционально номинальному ВНП и обратно пропорционально скорости обращения денежной единицы.

На рис. 1.1а спрос на деньги для обращения изображен вертикальным отрезком До, поскольку он не зависит от процентной ставки, а только от уровня номинального ВНП.

Денежные средства используют и как средства сбережения. Однако сберегать можно не только в деньгах, но и в других активах: акциях, облигациях. В каждом из активов есть свои плюсы и минусы. Владея акцией или облигацией, человек получает на свой актив определенный доход, но он теряет в ликвидности, поскольку этот актив еще нужно превратить в деньги при необходимости. К тому же, такие активы подвергаются риску обесценивания ввиду падения курса акций либо стоимости облигаций. Владея деньгами, человек получает абсолютную ликвидность своего актива, но подвергает его инфляции. Кроме того, человек несет вмененные издержки в виде неполученных доходов, если бы средства были помещены на вклад или в ценные бумаги, приносящие доход.

|

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы