Сущность и виды перестрахования

Итак, при наступлении страхового события перестраховщик несет ответственность в объеме принятых на себя обязательств по перестрахованию. Отношения страховщиков по перестрахованию регулируются договорами между ними.

В тех случаях, когда страховщик не подписывает новый договор страхования, но его обязательства сохраняют силу по ранее подписанным договорам, продолжающим действовать, применяется термин ран-офф. Происходит так называемый раннинг-офф.

Риск, принятый перестраховщиком от перестрахователя (цедента), может подвергаться последующей передаче полностью или частично другому перестраховщику.

Перестрахование перестрахования, при котором перестраховщик "перепродает" часть или все свое обязательство другому перестраховщику, называется ретроцессией. Переданный перестраховочный риск является ретроцедированным риском.

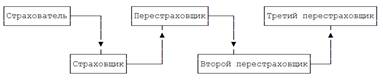

Основной функцией перестрахования является вторичное распределение риска. В результате перестрахования и ретроцессии достигается дробление рисков, распределение ответственности среди большого количества страховых обществ как на внутреннем страховом, так и на внешнем страховом рынке. Схематично это можно изобразить следующим образом (рис. 1).[1]

Таким образом, перестраховщиков может быть два и более. Перестрахование рисков между страховыми компаниями различных государств является по своей сути внешнеторговой продажей услуг - страховых гарантий.

Перестраховочные операции по методу передачи риска в перестрахование делятся на факультативные и договорные.

Факультативный метод перестрахования заключается в том, что перестрахователю (цеденту) и перестраховщику (цессионарию) предоставлена возможность оценки рисков, которые могут быть переданы в перестрахование полностью или частично.

Рис. 1. Схема перестрахования

Договор факультативного перестрахования - это индивидуальная сделка, касающаяся в основном одного риска. Он предоставляет полную свободу участникам договора: перестрахователь имеет право предложить какой-то один вид ответственности, а перестраховщик - принять или отклонить предложение перестрахователя и выдвинуть встречное условие договора. В этой возможности индивидуальной оценки риска заключается отличительная особенность метода факультативного перестрахования. Вопрос рассматривается и решается по каждому риску отдельно. Передавая риск в перестрахование, перестрахователь имеет право на удержание в свою пользу комиссионных, которые в зависимости от риска могут составлять до 40% брутто-премии.[2] Данные комиссионные предназначены на покрытие расходов по активизации страхования и его оформлению. Основной недостаток факультативного перестрахования заключается в следующем: поскольку перестраховщик имеет полную свободу в решении вопроса о принятии предлагаемого риска в перестрахование и о его отклонении, то к моменту наступления страхового случая риск может оказаться или неперестрахованным, или перестрахованным частично. Это не позволит перестрахователю полностью компенсировать потери сверх его потенциальных финансовых возможностей. Факультативное перестрахование является дорогостоящим и требует много времени. До принятия предложения может возникнуть сомнение, будет ли, и если будет, то в какой степени, требуемое перестрахование подходящим в данном случае. Поэтому значение этой формы перестрахования уменьшилось по сравнению с облигаторным перестрахованием. Но, несмотря на его более высокие затраты и более низкие комиссионные, факультативное перестрахование сегодня актуально и используется при страховании огневых рисков, гражданской ответственности производителя товаров, при страховании жизни, транспортном страховании и т.д. Факультативное перестрахование используется при страховании чрезвычайных рисков - землетрясения, наводнения, военных действий. Большие риски требуют факультативного перестрахования, несмотря на тот факт, что эти риски уже покрываются в значительной степени при состраховании и облигаторном перестраховании. В свою очередь, упомянутое облигаторное перестрахование представляет собой обязательную форму перестрахования, при которой все страховщики, действующие в данной стране, обязаны по закону передавать в предписанной доле определенному перестраховщику все принимаемые на страхование риски. Существуют также смешанные формы: факультативно-облигаторная и облигаторно-факультативная.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы