Пассивные операции и ресурсная база

Для осуществления деятельности в условиях рынка любому коммерческому банку необходимы ресурсы. Коммерческие банки являются учреждениями, специализирующимися на посреднической деятельности, которая связана, с одной стороны, с покупкой свободных денежных средств на рынке ресурсов, а с другой - продажей кредитных ресурсов предприятиям, организациям и населению. От операций по привлечению средств зависит размер банковских ресурсов и, следовательно, масштабы деятельности коммерческих банков. С другой стороны, выгодное размещение ресурсов способствует повышению доходности и ликвидности коммерческих банков, обеспечивает их экономическую самостоятельность и стабильность.

Ресурсы коммерческого банка - это совокупность денежных средств, которые имеются у банка и используются им для осуществления кредитных, инвестиционных и других активных операций .

Финансовые ресурсы банка формируются за счет собственных и привлеченных (заемных) средств. Посредством этих средств банки создают ресурсы, используемые для проведения активных (кредитных и иных) операций. В структуре (составе) банковских ресурсов выделяют собственные и привлеченные средства, а также заемные, которые входят в состав привлеченных средств.

Собственные ресурсы комбанка. Собственный капитал представляет собой средства, принадлежащие непосредственно коммерческому банку в период его деятельности. В качестве собственных средств (капитала) банка выступают элементы, способные служить подстраховкой на случай непредвиденных убытков.

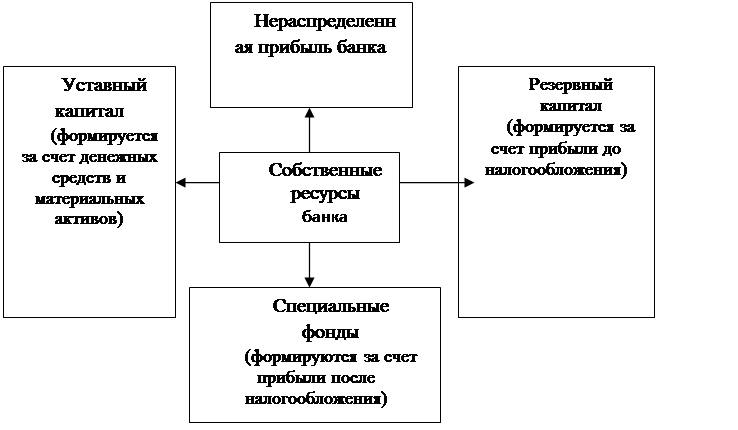

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Собственные средства банка состоят из различных фондов, имеющих свое целевое назначение и различные источники формирования, которые в обобщенном виде можно представить на рис 2.1.1.

Рис.2.1.1. Формирование собственных средств коммерческого банка

Заемные средства - это средства, которые банк получает в виде займов или путем продажи своих долговых обязательств. Привлеченные средства представляют собой остатки на текущих счетах клиентов, депозитные вклады и сертификаты, выпущенные облигации и векселя.

Основным элементом привлеченных средств банка являются вклады, которые можно разместить в рублях, долларах США, евро, фунтах стерлингов или швейцарских франках на срок минимум 1 день с доходностью от 0,01 до 8,25 процентов. Процентные ставки вкладов зависят от валюты вклада, сроков размещения и многих других параметров. Ресурсная база банка ВТБ 24 состоит из 70% собственных средств и 30% заемных.

Порядок открытия и закрытия вкладов. Договор вклада

В соответствии со ст. 834 ГК по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Цель договора банковского вклада - предоставление банку определенной суммы денег в собственность с обязательством возврата.

Рассматриваемый договор является односторонним. Он порождает обязательство банка вернуть вкладчику переданную ему сумму вклада вместе с обусловленными процентами и соответствующее право вкладчика требовать от банка исполнения его обязанности.

В соответствии с п. 1 ст. 838 и ст. 834 ГК банк обязан выплачивать вкладчику проценты. Таким образом, договор банковского вклада является возмездным, а условие о процентах - существенным условием рассматриваемого договора.

Пункт 2 ст. 834 ГК признает договор банковского вклада, в котором вкладчиком является гражданин, публичным.

Во-вторых, при заключении договора банк не вправе оказывать предпочтение одним вкладчикам перед другими, например начислять более высокую процентную ставку по вкладам служащих банка (по сравнению со вкладами других граждан). Это правило действует только для вкладов, переданных на одних и тех же условиях. Банк может дифференцировать свои процентные ставки в зависимости от срока действия договоров, суммы вкладов и условий их возврата.

Договор банковского вклада, заключенный с юридическим лицом, публичным не является, поэтому ограничения, предусмотренные ст. 426 ГК, не применяются.

Документы для открытия счета юридическим лицам и ИП .

Для открытия расчетного счета в валюте Российской Федерации юридическим лицам необходимо предоставить следующие документы:

1. Учредительные документы: - Копия Устава, заверенная нотариусом или Федеральной налоговой службой. - Договор об учреждении общества или список участников (при его наличии). - Решение или Протокол о создании. 2. Свидетельство о государственной регистрации юридического лица (ОГРН). 3. Свидетельство Федеральной налоговой службы о постановке на учет юридического лица в налоговом органе (ИНН). 4. Документы (приказы, протоколы и т.д.), подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на банковском счете. 5. Документы, подтверждающие полномочия единоличного исполнительного органа юридического лица. 6. Лицензии (разрешения), выданные юридическому лицу в установленном законодательством РФ порядке, на право осуществления деятельности, подлежащей лицензированию, в случае если данные лицензии имеют непосредственное отношение к правоспособности клиента заключать договор банковского счета соответствующего вида. 7. Выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ), выданную не позднее месяца до дня открытия счёта. 8. Документы, удостоверяющие личность лиц, указанных в карточке с образцами подписей и оттиска печати. 9. Информационное письмо об учете в органах статистики.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы