Страховые тарифы. Структура страхового тарифа

- управленческие, которые делятся на общие расходы и расходы по управлению имуществом. В частности, управленческие расходы включают в себя расходы на оплату труда и отчисления на социальное страхование; хозяйственные и канцелярские расходы; транспорт; связь; аренда; представительские расходы; амортизация и т.п.

Отчисления, предусмотренные законодательством. Как правило, эти расходы связаны с осуществлением предупредительных мероприятий, направленных на снижение риска наступления страхового события и/или уменьшения ущербности при его наступлении. Законодательно установлен предел таких отчислений в структуре тарифа – не более 15%. Средства предупредительных мероприятий в размере, предусмотренном структурой тарифной ставки, направляются на формирование резерва предупредительных мероприятий. Направления использования резерва предупредительных мероприятий могут быть следующими: приобретение и эксплуатация средств противопожарной, охранной сигнализации; финансирование разработок и/или приобретение средств защиты от заболеваний (например, вакцинация); финансирование строительства водозащитных сооружений, средств, защиты от аварийности технических систем и т.п. Кроме резерва предупредительных мероприятий, в качестве указанного элемента нагрузки могут быть иные предусмотренные законодательством отчисления, например, отчисления в резервы компенсационных выплат по ОСАГО (2% от брутто-ставки в резерв текущих компенсационных выплат и 1% от брутто-ставки в резерв гарантий).

Последняя составляющая нагрузки – надбавка на прибыль (плановая прибыль), т.е. прибыль от страховой деятельности, которую рассчитывает получить страховщик. Наличие этого элемента в структуре брутто-ставки подчеркивает предпринимательский характер страховой деятельности.

Составляющие нагрузки могут рассчитываться как на 100 руб. страховой суммы, так и в проценте к брутто-ставке.

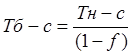

Брутто-ставка рассчитывается по формуле (7.2).

(7.2)

(7.2)

где Тб-с – тарифная брутто-ставка;

Тн-с – тарифная нетто-ставка;

f – доля нагрузки в брутто-ставке.

Порядок определения тарифной нетто-ставки определим ниже в следующих параграфах этой темы.

Определим, каким образом страховой тариф используется для определения цены страховой услуги. Напомним, что платой за страхование является страховая премия (взнос). Так, если страховой тариф определен в размере 2% (2 руб. на 100 руб. страховой суммы), тогда при страховой сумме в 1000 тыс. руб., страховая премия будет рассчитана в размере 20 тыс. руб. (2 руб.*1000 тыс. руб./100 руб.).

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы