Деятельность банковского сектора в Алтайском крае за 2007 год

Все эти мероприятия способствуют повышению уровня финансовой и правовой грамотности предпринимателей, что в итоге приводит к более динамичному развитию бизнеса во всем Алтайском крае.

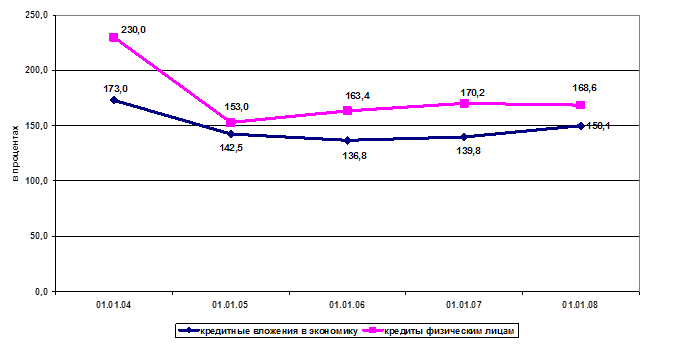

Несмотря на то, что приоритетом в кредитовании оставались предприятия и организации нефинансового сектора, более динамично росли масштабы.

Рисунок 1.5 - Динамика темпов роста кредитования физических лиц и экономики

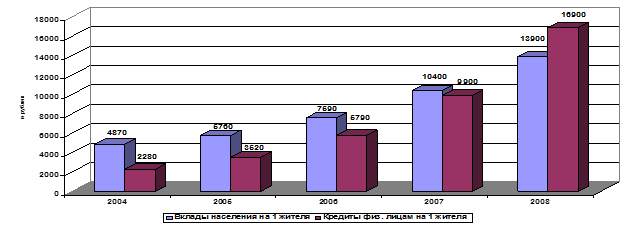

Размер ссудной задолженности на одного жителя края (в среднем) за год увеличился с 9,9 тыс. руб. до 16,9 тыс. руб.

Рисунок 1.6 - Динамика вкладов и кредитов на душу населения

К факторам, положительно повлиявшим на рост кредитования физических лиц, можно отнести: рост доходов населения; снижение стоимости кредитов; сохраняющуюся политическую и экономическую стабильность, с которой связана уверенность людей в своем будущем; инициативы государства (национальные проекты «Доступное и комфортное жилье – гражданам России» и «Развитие АПК»); рост финансовой грамотности населения.

Увеличение объемов кредитования населения на фоне роста реальных доходов и потребительского спроса стало одним из доказательств развития рынка банковских услуг и экономики края в целом. Эта динамика сопоставима с общероссийской тенденцией. Около 70% рынка кредитования населения составили кредиты, выданные на срок свыше 3 лет. Это связано, в первую очередь, с развитием ипотечного кредитования и автокредитования.

Ипотечное жилищное кредитование является основным инструментом повышения доступности жилья в рамках реализации приоритетного национального проекта «Доступное и комфортное жилье – гражданам России».

Сегмент ипотечного кредитования является самым быстрорастущим в рознице и остается одним из самых привлекательных рынков для банков. Если в 2005 году на рынке ипотеки работало 16 банков, то в настоящее время – 31, из них 6 самостоятельных банков края. Самостоятельные банки ОАО КБ «ФорБанк», ООО КБ «Алтайкапиталбанк», «СИБСОЦБАНК» ООО, ОАО КБ «Региональный кредит», АКБ «АлтайБизнес-Банк» успешно конкурируют с филиалами банков в этом виде кредитования. Их доля в общем объеме выданных ипотечных кредитов в 2007 году составила 29,2%. Выход на рынок крупных московских банков – ВТБ24, Мосстройэкономбанк, Европейский трастовый банк в последние два года существенно изменили соотношение между самостоятельными банками и филиалами.

Основными факторами, обеспечившими рост объемов ипотечного жилищного кредитования, являются рост реальных доходов населения, активизация деятельности участников рынка, создание приемлемых условий кредитования.

Несмотря на положительную динамику объемов жилищного строительства и доходов населения, рост цен на жилье снижает возможности населения по улучшению жилищных условий. Основным препятствием для широкого распространения ипотечного кредитования остается низкое соотношение между доходами населения и стоимостью жилья. Ипотечные жилищные кредиты доступны лишь семьям с совокупным среднестатистическим доходом 30 тыс. рублей и выше и на срок более 25 лет.

Темпы роста жилищного строительства по сравнению с объемами спроса на жилье являются недостаточными.

В то же время, развитие ипотечного кредитования, не подкрепленное должным объемом ввода жилья, привело к увеличению спроса на жилье и стимулировало рост цен на недвижимость, как на вторичном рынке, так и в строящихся объектах.

Проблемой остается недостаточное кредитование строительства нового жилья. Основная часть сделок совершается на вторичном рынке.

За последние годы значительно возросли объемы расчетов с использованием банковских карт. По состоянию на 1 января 2008 года обслуживание операций с использованием платежных карт в крае осуществляли 27 кредитных организаций, из них 5 региональных банков и 22 филиала.

Число предприятий торговли и сервиса, заключивших соглашения с банками на прием и обслуживание платежных карт, увеличилось с 2086 ед. до 2252 ед. Количество электронных терминалов возросло на 407 ед. и на 01.01.2008 составило 2775 ед., в том числе 2120 терминалов для оплаты товаров и услуг, число которых увеличилось на 231 ед.

Расширение сети приема и обслуживания карт способствовало увеличению количества и объемов операций, совершенных владельцами карт. За 2007 год с использованием платежных карт совершено 18,8 млн. операций на сумму около 58 млрд. рублей.

За 2007 год безналичный оборот, совершенный в сети торговли и сервиса, возрос по сравнению с 2006 годом на 50,5% и составил 1254,3 млн. рублей. В то же время такой вид услуг, как банковские карты, развит, в основном, в городах края. Для жителей большинства районов края эта банковская услуга недоступна.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы