Расчеты пластиковыми карточками

Технологии интеллектуальных карт достаточно разнообразны. Одно из наиболее распространенных приложений смарт-карт - их использование как электронных кошельков. Электронные кошельки позволяют хранить в своей памяти определенную сумму, тратить которую можно уже безо всякой авторизации. Необходимость в последней возникает только тогда, когда виртуальные деньги кончились, и карточку нужно "зарядить" новыми через терминалы типа банкоматов. Наиболее продвинутыми на данный момент являются электронные кошельки производства компании Мondex . Эти системы даже позволяют дать (или взять) деньги взаймы, если соответствующая операция производится между двумя клиентами Mondexа. От традиционной карточки карточку Mondex отличает наличие специального футляра, напоминающего по внешнему виду микрокалькулятор-книжечку. Ее "разворот" устроен таким образом, что с одной стороны находится гнездо для собственно карты, а с другой - миниатюрная клавиатура и дисплей. С помощью этой карты такие действия, как проверка остатка денег, перевод "наличности" из одной валюты в другую и т.п. становятся доступными. Кроме технологии Mondex, аналогичные платежные системы разрабатывают такие известные корпорации, как Visa и MasterCard. Повсеместное их внедрение позволит практически полностью отказаться от "натуральных" денег. С помощью новых карт можно расплачиваться с таксистами и даже давать чаевые в гостинице. Достаточно легко, уже сейчас, нарисовать следующую картину. Вы заходите пообедать и для оплаты достаете свой электронный бумажник с беспроводной связью. Из появившихся на табло кассы возможных для оплаты сумм 50 долларов и 5 ч. руб. выбираете 5 ч.руб (частных рублей). Набираете на клавиатуре электронного бумажника известный только вам код, и указанная сумма поступает для оплаты на счет ресторана. Денежная единица "частный рубль" обозначает частную валюту, конкурирующую с долларами. Приблизительно так может выглядеть процедура работы с виртуальными деньгами в недалеком будущем. Электронные бумажники уже появились, беспроводная связь тоже есть, осталось создать частную валюту, без которой, как утверждает теория цифровых денег, невозможно обеспечить полномасштабную электронную коммерцию.

В Республике Беларусь системы расчетов на основе использования банковских пластиковых карточек включают национальную систему «Белкарт» и, частные внутренние карточные платежные системы отдельных банков и международные системы, действующие на территории страны, такие как VISA, MASTERCARD, ‘Union Card’, ‘Diners Club’ и т. д. В настоящее время примерно 90% общего количества обращающихся в РБ банковских пластиковых карточек составляют карточки международных систем.

В Республике Беларусь получили распространение следующие виды банковских пластиковых карточек:

1) дебетовая – позволяет проводить операции в пределах остатка средств на карт – счете, а также, если это предусмотрено договором, в пределах овердрафта по этому счету;

2) кредитная – дает возможность проводить операции в пределах суммы кредита, установленной договором карт – счета.

ПРОЦЕСС РАСЧЕТА ПЛАСТИКОВЫМИ КАРТАМИ

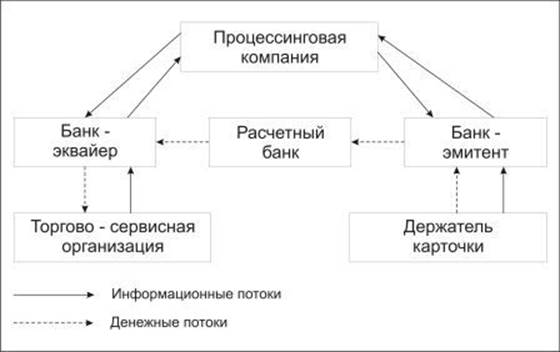

В системе расчетов по карточкам участвуют следующие субъекты:

— владелец карточки (Cardholder)

— банк-эмитент (Issuer), клиентом которого является держатель карточки;

— банк-эквайрер (Acquirer), владеющий устройством (например, банкоматом) или магазином, через который произошла операция, обслуживает держателей карточек. На этапе вступления в платежную систему банк-эквайрер заключает договор с процессинговой компанией на получение права (лицензии) на обслуживание держателей карточек в создаваемой им терминальной сети, открывает корреспондентский счет в расчетном банке системы и выбирает способ взаимодействия с процессинговым центром.

— расчетный банк системы — обеспечивает обслуживание корреспондентских счетов, открываемых в нем банками-эмитентами и банками-эквайрерами, и перечисление средств в соответствии с условиями и сроками указанными в договорах с ними;

— процессинговая компания - организация, имеющая договорные отношение с банками-участниками платежной системы и обеспечивающая маршрутизацию транзакций от банка-эквайрера в банк-эмитент для ее авторизации.

Рассмотрим процесс расчета пластиковыми карточками.

На данном рисунке представлена общая схема движения информационных и денежных потоков в процессе расчета банковской картой.

Сначала рассмотрим процесс авторизации. Допустим, держатель карточки пришел в магазин и решил оплатить покупку своей банковской карточкой. Продавец авторизует сделку, т.е. передает эквайреру информацию о номере карточки и сумме оплаты. В транзакцию, кроме этого еще входит дата и время операции, учетный код торгово-сервисной организации. Далее эквайрер отправляет эту информацию в систему. Процессинговая компания переправляет полученные данные эмитенту, и тот проверяет счет клиента. Если оплата возможна, то соответствующая сумма эмитентом резервируется, и разрешение на проведение операции направляется процессинговой компании, а оттуда эквайреру. Получив разрешение, эквайрер направляет его в торгово-сервисную организацию. Обычно это оформляется в виде кода авторизации - некоторого числа. Если код авторизации не получен, то это означает, что сделка не одобрена, и торгово-сервисная организация не может принять данную карточку к оплате.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы