Характеристика коэффициентов кредитоспособности заёмщика

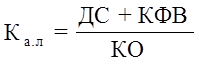

1. Коэффициент абсолютной (быстрой) ликвидности Нормативное значение коэффициента принято на уровне 0,2 - 0,3 (или 20 - 30%), т.е. при нормальной платежеспособности предприятию считается достаточным иметь до 25% свободных денежных средств, для расчетов по текущим долгам. Этот коэффициент отражает текущую платежеспособность.

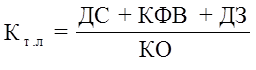

2. Коэффициент текущей ликвидности (промежуточный коэффициент) Нормативное значение коэффициента принято на уровне 0,7 - 0,8 (или 70 - 80%), т.е. включение в расчет дебиторской задолженности до 12 месяцев повышает значение этого коэффициента по сравнению с предыдущим на 50%.

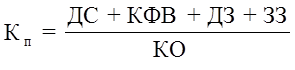

3. Коэффициент покрытия (обшей ликвидности)

- Нормативное значение коэффициента принято на уровне 2,0 (или 200%), т.е. включение в расчет запасов и затрат повышает значение коэффициента более чем на 100% по сравнению с предыдущим коэффициентом. Это связано с тем, что запасы и затраты необходимо сначала переработать, получить продукцию, потом запершить расчеты для получения реальных денег на расчетном счете

4. Коэффициент маневренности собственных средств –

Показывает, какая часть собственного капитала используется для финансирования текущей деятельности. Рекомендуемое значение 0,5 и выше. Зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

5. Коэффициент автономности –

Показывает размер заемных средств, на 1 грн. собственных средств. Характеризует часть собственности заемщика в общей сумме средств инвестированных в его деятельность.

Ориентировочное значение приходиться на 0,5 – 1. Чем выше коэффициент, тем более финансово устойчив заемщик.

6. Коэффициент финансовой зависимости –

свидетельствует о части собственных средств в общей сумме задолженности. Критическое значение – 1. Чем меньше коэффициент, тем более независим заемщик.

7. Коэффициент финансовой устойчивости - доля чистых активов в совокупных активах компании. Коэффициент финансовой устойчивости показывает долю активов компании финансируемых за счет собственного капитала. В качестве рекомендуемого стандарта, для данного коэффициент используется интервал значений 0,5-0,7.

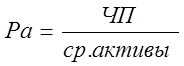

8. Рентабельность активов — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

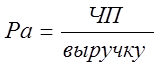

9. Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

10. Чистая прибыль или убыток - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

![]() Доход (выручка) от реализации продукции (товаров, работ, услуг) - Налог на добавленную стоимость — Себестоимость реализованной продукции (товаров, работ, услуг) + Другие операционные доходы —Административные затраты — Затраты на сбыт + Другие финансовые доходы - Финансовые затраты - Другие расходы - Налог на прибыль

Доход (выручка) от реализации продукции (товаров, работ, услуг) - Налог на добавленную стоимость — Себестоимость реализованной продукции (товаров, работ, услуг) + Другие операционные доходы —Административные затраты — Затраты на сбыт + Другие финансовые доходы - Финансовые затраты - Другие расходы - Налог на прибыль

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы