Анализ кредитования реального сектора российской экономики

В настоящее время в экономике страны сложилась достаточно противоречивая макроэкономическая ситуация для расширения взаимодействия коммерческих банков с предприятиями реального сектора экономики. Она выражается, прежде всего, в увеличении объема производства продукции, работ и услуг в различных отраслях материального производства и обеспечении более высоких темпов кредитования, чем прирост ВВП с одной стороны, и возникновением не стабильной макроэкономической ситуации, вызванной мировым финансовым кризисом с другой [54, с. 21].

Особенно это касается базовых отраслей, где произошли существенные изменения в структуре капитала и принятых обязательств предприятий по расчетам и платежам.

Следует отметить, что в условиях недостаточного уровня обеспеченности собственными оборотными средствами многие предприятия, особенно в области пищевой и перерабатывающей промышленности, сохраняют достаточно высокую потребность в кредитах, не смотря на сложную макроэкономическую ситуацию, связанную с мировым финансовым кризисом 2008 года.

Указанные обстоятельства делают актуальным исследование проблемы эффективности кредитования реального сектора экономики, с учетом постоянно изменяющихся социальных и экономических условий. С августа 2008 года произошли значительные изменения на рынке корпоративного кредитования, обусловленные развитием финансового кризиса. По данным банка России, на 1 августа 2008 года ключевые показатели банковского сектора оказались примерно в полтора раза ниже результатов 2007 года за аналогичный период. Годовой прирост корпоративного кредитования впервые за предшествующие 12 месяцев опустился ниже 50% и составил 48,5% [13, с 112]. Данные факты прослеживаются на фоне общей динамики рынка корпоративного кредитования. В этих условиях первоочередное значение приобретает оценка банковским сектором рисков платежеспособности заемщиков, возникающих в связи с неблагоприятной макроэкономической ситуацией. Определяющим показателем неплатежеспособности заемщика является просроченная задолженность.

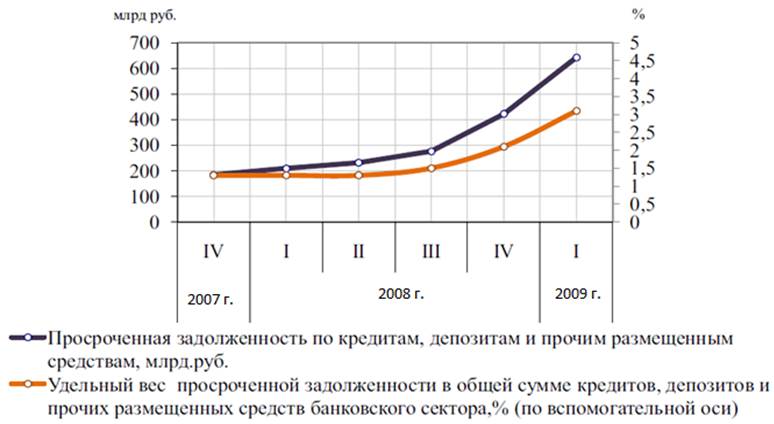

Рост просроченной задолженности, отражающий эти риски и отрицательно сказывающийся на качестве балансовых показателей российских банков, продолжился во II кв. 2009 г. и стал одним из факторов, ограничивающих предложение кредитов (рис. 2.1.).

Рис. 2.1. Объемы просроченной задолженности, млрд руб.

По данным Центрального банка РФ, просроченная задолженность по кредитам, депозитам и прочим размещенным средствам выросла более чем в два раза, и увеличилась по состоянию на 1 июля 2009 г. на 97 % по сравнению с данными 2008 года. Это наглядно отражает рисунок 2.1. Причем стремительный рост объемов просроченной задолженности демонстрирует 4 квартал 2008 года. Удельный вес ее в этот период возрос с 1,5% в начале периода до 3% в конце, и составила 700 млрд. руб. Такая ситуация возникла по причине возникновения мирового финансового кризиса, который прежде всего оказал негативное влияние на банковский сектор. Дело в том, что из-за паники на фоне мирового финансового кризиса, в стране стал наблюдаться дефицит денежной массы, в частности наличности. Предприятия и организации стали на себе ощущать нехватку денег на покрытие текущих расходов. В период с декабря 2008 – по март 2009 года прекратилось финансирование крупных инвестиционных проектов, многие из них были законсервированы на неопределенный срок, предприятия и организации стали пересматривать свои стратегические планы, оказываться от реализации различных программ. К тому же образовалась просрочка по текущим обязательствам (перед персоналом, банками, поставщиками).

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы