Пути совершенствования сферы корпоративного кредитования

- определяющее воздействие на развитие кредитных операций банков оказывают темпы и характер структурных преобразований в экономике региона, меры по повышению степени законодательной защиты прав кредиторов, а также информация о финансовом состоянии и о структуре собственности организаций, работающих в реальном секторе;

- создание оптимальных условий для развития конкурентной среды в банковском секторе в целях совершенствования и активизации кредитования реального сектора экономики;

Таким образом, взаимодействие региональных банков и региональных органов власти по развитию региональных приоритетных отраслей (в каждом регионе они будут свои) поспособствует более эффективному взаимодействию и развитию региональных банков и реального сектора экономики (рис. 3.1).

|

Рис. 3.1 Предлагаемая схема взаимодействия банковского сектора с органами государственной власти для наиболее эффективного кредитования реального сектора экономики (Составлено автором)

Кроме того предлагается в рамках данного мероприятия внедрить практику синдицированного кредитования. Дело в том, что региональные банки не имеют достаточного уровня капитализации. Синдицированное кредитование позволит решить эту проблему.

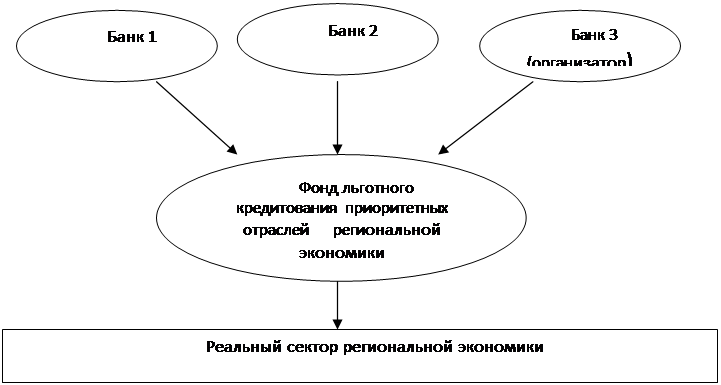

Например, региональные органы власти определили на ближайшие пять лет четыре приоритетных отрасли, которые нуждаются в значительных капитальных вложениях. Один банк с такими объемами не справиться. К тому же слишком рискованно для него вкладывать существенную сумму в одну отрасль, к тому же существует норматив, который не дает такой возможности (не более 20% от капитала). Эта проблема решается с помощью синдицированного кредитования, которое предполагает объединение капиталов. Предлагаемый вариант решения данной проблемы схематично представлен на рисунке 3.2.

|

Рис. 3.2 Предлагаемая схема кредитования реального сектора экономики региональными банками (Составлено автором)

Предлагаемая схема поспособствует не только развитию реального сектора экономики в региональном разрезе, но и повысит эффективность работы региональных банков, снизит риски кредитования.

Главной особенностью такой схемы является наличие нескольких банков-кредиторов, распределяющих между собой сумму предоставляемого кредита и сопутствующие ему кредитные риски. В таком банковском синдикате особенно важная роль принадлежит организатору кредита - ведущему банку (банк-оператор). Банк-оператор берет на себя весь комплекс вопросов по формированию синдицированного кредита и его текущему сопровождению (контролю).

Основные задачи для организатора синдиката следующие:

- подготовка информационного меморандума по заемщикам;

- привлечение к участию в выдаче синдицированного кредита других банков и проведение переговоров с ними, подготовка и согласование кредитного договора.

После заключения кредитного соглашения банк-организатор выступает уже в роли агента: аккумулирует денежные средства, поступающие от банков-членов синдиката в фонд, и передает их заемщикам. Далее он осуществляет текущий контроль за соблюдением условий кредитного соглашения заемщиками, получает от него и распределяет процентные выплаты и возвращаемую основную сумму кредита.

Для заемщиков привлечение синдицированного кредита намного удобнее заключения нескольких кредитных соглашений. Сокращается объем договорной документации и финансовой отчетности. Существенно сокращаются затраты и время на этапе ведения переговоров и оформления кредитного соглашения. В то же время финансовые расходы заемщика по сопровождению синдицированного кредита сохраняются на уровне, характерном для обычных кредитов.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы