Состояние денежной сферы

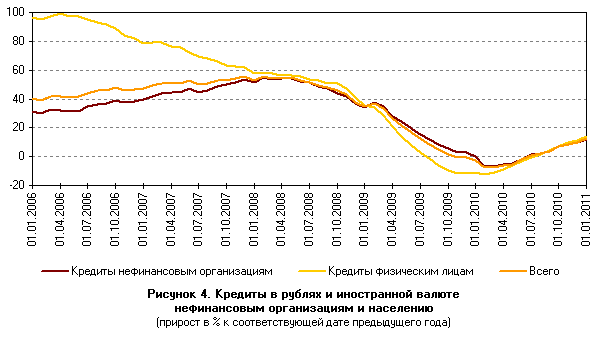

Низкий спрос на кредиты был существенным фактором, ограничивающим рост кредитной активности. Однако по мере восстановления совокупного спроса происходило и оживление кредитования. При условии сохранения позитивных тенденций в реальном секторе экономики следует ожидать дальнейшего роста спроса на кредиты.

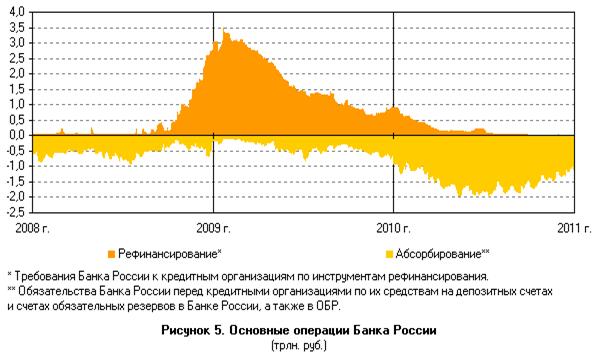

Денежная база в широком определении за 2010 г. выросла на 26,6% (в IV квартале — на 14,9%). В структуре денежной базы в широком определении удельный вес наличных денег снизился с 71,5% на 1.01.2010 до 70,6% на 1.01.2011, доля средств кредитных организаций на корреспондентских счетах сократилась с 13,9 до 12,2%, на депозитных счетах — с 7,9 до 7,7% соответственно. Удельный вес средств кредитных организаций на счетах обязательных резервов в 2010 г.(Рисунок 5.[22]) остался практически без изменения (2,3%), а в облигациях Банка России — увеличился с 4,4% в начале года до 7,2% на 1.01.2011.

Совокупные банковские резервы (без учета наличных денег в кассах кредитных организаций) за 2010 г. увеличились на 30,4% (в IV квартале — на 14,4%), а их средний дневной объем возрос с 885 млрд. руб. в 2009 г. до 2050 млрд. руб. в 2010 году. При этом в IV квартале 2010 г. средний дневной объем совокупных банковских резервов составлял 1941 млрд. руб., в то время как в период с апреля по сентябрь — 2254,4 млрд. рублей. Требования Банка России к кредитным организациям по инструментам рефинансирования за рассматриваемый период значительно снизились, составив на 1.01.2011 примерно 17,5 млрд. руб. (на 1.01.2010 — более 920 млрд. руб.). Средний дневной объем требований сократился с 1735 млрд. руб. в 2009 г. до 170 млрд. руб. в 2010 г. (в IV квартале — около 24 млрд. руб.).

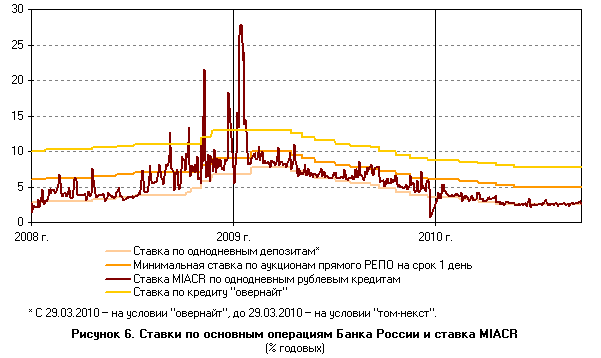

Средства кредитных организаций на корреспондентских счетах в Банке России за 2010 г.(Рисунок 6.[23]) увеличились на 94,4 млрд. руб. и на 1.01.2011 составили примерно 995 млрд. рублей. При этом их средний дневной объем в истекшем году равнялся 525,8 млрд. руб. (в IV квартале — около 563 млрд. руб.) по сравнению с 473 млрд. руб. в 2009 году.

В 2010 г. на российском рынке межбанковских кредитов (МБК)[24] наблюдалась понижательная динамика процентных ставок, наиболее ярко она была выражена в первом полугодии. Средняя годовая ставка MIACR[25] по однодневным рублевым МБК в рассматриваемый период составила 3,1% годовых против 7,8% годовых в 2009 году.

В IV квартале 2010 г. ситуация на российском рынке МБК в целом оставалась стабильной. Несмотря на определенное уменьшение, уровень ликвидных средств кредитных организаций оставался достаточно высоким. В октябре и первой половине ноября ситуация на рынке МБК характеризовалась умеренной повышательной динамикой процентных ставок. В этот период ставка MIACR по однодневным рублевым МБК изменялась в диапазоне от 2,4 до 3,2% годовых. Во второй половине ноября и в декабре повысился уровень ставок рынка МБК и возросла их волатильность[26].

Средняя ставка MIACR по однодневным рублевым межбанковским кредитам в IV квартале 2010 г. составила 3,0% годовых против 2,6% годовых в предшествующем квартале. Диапазон колебаний ее дневных значений расширился с 1,2 процентного пункта в III квартале 2010 г. до 2,2 процентного пункта в IV квартале 2010 года. Спред[27] между средними ставками MIACR и MIACR-IG (фактическая ставка по кредитам, предоставленным российским банкам, имеющим инвестиционный кредитный рейтинг) в IV квартале 2010 г. почти не изменился по сравнению с аналогичным показателем предшествующего квартала и составил 11 базисных пунктов.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы