Расчеты по инкассо

Расчеты по инкассо

— это форма проведения безналичных расчетов, когда клиент дает обслуживающему его банку поручение осуществить за счет клиента действия по получению от плательщика платежа в пользу клиента.

В настоящее время расчеты по инкассо осуществляются на основании двух видов расчетных документов: инкассового поручения и платежного требования-поручения.

И инкассовое поручение, и платежное требование-поручение представляют собой оформленное требование кредитора (получателя денежных средств) к должнику (плательщику) оплатить сумму задолженности на основании направленных в обслуживающий плательщика банк документов. Однако эти виды расчетных документов отличаются друг от друга порядком и способом их исполнения.

Для осуществления платежа по платежному требованию-поручению необходимо, чтобы плательщик акцептовал его, т. е. дал согласие на его оплату. Поэтому при получении платежного требования-поручения банк, обслуживающий плательщика, должен предъявить это требование плательщику для получения акцепта. Если плательщик согласен оплатить платежное требование-поручение, он скрепляет документ подписями лиц, уполномоченными распоряжаться счетом в соответствии с банковской карточкой, и ставит на нем свою печать. После этого данное платежное требование-поручение оплачивается за счет денежных средств, находящихся на счете плательщика. При отказе плательщика в выдаче акцепта платежное требование-поручение с приложенными к нему документами возвращается кредитору (получателю денежных средств). Если плательщик соглашается оплатить платежное требование-поручение частично, то, помимо подписей и печати, он в графе «сумма к оплате» проставляет сумму, подлежащую списанию с его счета.

В отличие от платежного требования-поручения, списание средств со счета плательщика по инкассовому поручению осуществляется в безакцептном порядке, т. е. согласия плательщика не требуется, а он лишь уведомляется о проведенной процедуре. Но в силу такого порядка исполнения инкассовых поручений они могут выставляться только в строго определенных случаях. В соответствии с действующим законодательством инкассовые поручения могут быть выставлены налоговыми и таможенными органами, внебюджетными фондами, предприятиями связи, на основании исполнительного листа арбитражного суда, а также в случае, если безакцептное списание прямо предусмотрено договором между получателем и плательщиком. При этом к инкассовому поручению прилагаются документы, подтверждающие правомочность его выставления.

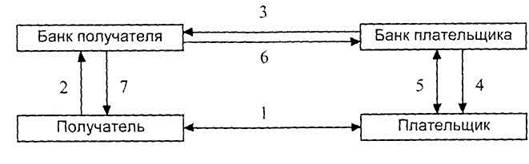

Порядок осуществления расчетов по инкассо можно представить в следующем виде (см. рис. 2):

рис. 2

При этом:

1.Возникают обязательства плательщика перед получателем по оплате определенной суммы денежных средств (поставка товаров или иных ценностей, оказание услуг, исполнительный лист арбитражного суда, неуплата налогов или таможенных сборов и т. д.).

2.Получатель денежных средств составляет инкассовое поручение (платежное требование-поручение) и передает его в свой банк с приложением необходимых документов.

3.Банк получателя передает все полученные документы в банк плательщика.

4.Банк плательщика уведомляет плательщика о выставленных на его счет расчетных документах и передает их плательщику (только для платежного требования-поручения).

5.Плательщик акцептует выставленные на его счет расчетные документы (только для платежного требования-поручения); банк плательщика списывает со счета плательщика сумму платежа.

6.Банк плательщика переводит сумму платежа в банк получателя.

7.Банк получателя зачисляет полученные средства на счет получателя.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы