Расчеты чеками

Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чеки могут использоваться как физическими, так и юридическими лицами. При этом расчеты чеками между физическими лицами не допускаются.

Бланки чеков изготавливаются по единому образцу и являются документами строгой отчетности. Они печатаются на типографии Госзнака, и каждый из них имеет свои уникальные серию и номер. Как правило, чеки оформляются в виде чековой книжки, содержащей определенное количество бланков чеков. Юридические и физические лица покупают чековые книжки в обслуживающем их банке, который, в свою очередь, покупает их в Банке России.

В соответствии с действующим в России законодательством расчеты за товары и услуги могут производиться чеками. Покупатель или заказчик (далее чекодатель) выписывает продавцу или исполнителю (далее чекодержателю) чек на сумму стоимости поставленных товаров или оказанных услуг. Чекодержатель предъявляет чек в банк, который осуществляет его оплату. Чекодатель или чекодержатель могут запретить оплату чека наличными денежными средствами путем проставления на его лицевой стороне надписи «расчетный». Зачеркивание данной надписи не допускается.

На территории Российской Федерации чек подлежит оплате в течение:

—10 дней — если он выписан на территории Российской Федерации;

—20 дней — если он выписан на территории государств—членов СНГ;

—70 дней — если он выписан на территории иных государств.

Чекодатель может установить определенный банк-плательщик по чеку. Это достигается с помощью кроссирования. Кроссирование производится путем проведения параллельных линий на лицевой стороне чека, между которыми вписывается наименование банка-плательщика. Банк может принять кроссированный чек к оплате только от своего клиента или от другого банка. Это означает, что если чекодержатель не является клиентом банка-плательщика, то он может предъявить чек к оплате только через обслуживающий его банк.

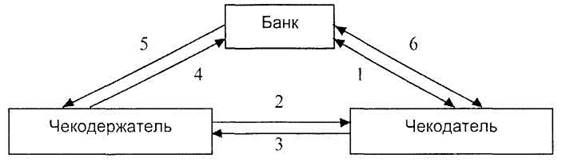

Порядок осуществления расчетов чеками можно представить в следующем виде (см. рис. 4):

рис. 4

При этом:

1.Чекодатель и банк заключают между собой договор, в соответствии с которым банк обязуется оплачивать чеки, выписанные чекодателем. Банк выдает чекодателю чековую книжку.

2.Чекодержатель осуществляет поставку товаров или оказывает определенные услуги чекодателю.

3.Чекодатель оплачивает их стоимость путем выписки чека чекодержателю на соответствующую сумму.

4.Чекодержатель предъявляет чек в банк-плательщик для оплаты.

5.Банк выплачивает чекодержателю сумму, указанную в чеке.

6.Чекодатель и банк осуществляют между собой расчеты по оплаченным банком чекам. Банк может осуществлять оплату чеков, выписанных чекодателем, за счет следующих источников:

— денежных средств, депонированных чекодателем на специальном счете;

—остатка денежных средств на счете чекодателя, открытом в банке-плательщике;

—собственных средств, которые считаются предоставленными чекодателю в кредит. В этом случае чекодатель и банк должны заранее согласовать между собой процентную ставку за пользование этим кредитом и сроки его погашения.

В заключение следует отметить, что расчеты чеками как форма безналичных расчетов в настоящее время в России практически не используется. По сути, сейчас чек выполняет функции заявления на снятие наличных денежных средств. Кроссирование же производится путем простановки штампа банка на каждом бланке чека при выдаче клиенту чековой книжки.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы