Иные формы безналичных расчетов

Расчетный банк

— банк или иная кредитная организация, осуществляющая взаиморасчеты между участниками по операциям с использованием банковских карт.

Совокупность инструментов и методов, применяемых для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономических отношений. Платежные системы для расчетов по пластиковым картам могут быть локальными (национальными), действующими на определенной территории (в каком-либо государстве), или международными, действующими в нескольких странах. Платежные системы разных стран отличаются друг от друга из-за различий в уровне экономического развития, особенностей банковского законодательства и обычаев делового оборота. Основными международными платежными системами для расчетов по пластиковым картам являются VISA, EuroCard/MasterCard, American Express, Diners Club и JCB Card. Пластиковые карты этих платежных систем используются и в России. Помимо них в России действуют также свои платежные системы для расчетов по пластиковым (банковским) картам: Union Card и STB Card.

Банкомат

— многофункциональное устройство, предназначенное для выдачи и приема наличных денежных средств, составления документов по операциям с использованием банковских карт, выдачи информации по счету, осуществления безналичных платежей и т. д. Чаще всего банкомат используется для выдачи наличных денег или для получения информации по счету. При выдаче наличных денег (или при проведении иных операций с помощью пластиковых карт) банкомат, так же как и ПОС-терминал, выдает слип.

Слип (квитанция ПОС-терминала или банкомата)

— расчетный документ, составляемый с помощью банковской карты и подтверждающий проведение операции с ее использованием. Слип содержит следующие реквизиты:

—идентификатор ПОС или банкомата;

—дата совершения операции;

—сумма и валюта операции;

—код, подтверждающий авторизацию операции банком-эмитентом;

—реквизиты банковской карты и счета, допустимые правилами безопасности.Подпись держателя карты в слипе, выдаваемом банкоматом, отсутствует.

Для того чтобы стать владельцем пластиковой (банковской) карты, юридическое или физическое лицо должно открыть в банке-эмитенте специальный банковский счет для расчетов по операциям с использованием карт, заключив при этом соответствующий договор банковского счета (договор на расчетно-кассовое обслуживание), договор банковского вклада, кредитный или иной договор, предусматривающий осуществление операций с использованием банковских карт. При этом банк-эмитент выдает банковскую карту ее владельцу, который получает право ее использования, а сама карта остается собственностью банка. При выдаче карты осуществляется ее персонализация,

т. е. нанесение данных, позволяющих идентифицировать ее держателя (тиснение, нанесение визуальной (графической) информации, кодирование магнитной полосы или электронной схемы). Кроме того, каждой карте присваивается ПИН-код (от англ. Personal Identification Number) — персональный идентификационный номер, который предоставляет держателю карты возможность ее обслуживания в банкоматах или ПОС-терминалах. Каждая карта должна содержать наименование и логотип банка-эмитента, а также наименование платежной системы, которая осуществляет расчеты по ней.

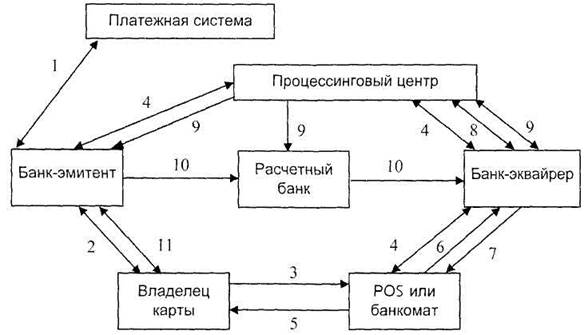

Порядок осуществления расчетов с использованием пластиковых карт представлен на рис. 5.

рис. 5

При этом:

1.Банк-эмитент заключает с представителем платежной системы договор, на основании которого он приобретает право эмитировать пластиковые карты, обслуживаемые данной платежной системой.

2.Владелец карты открывает в банке-эмитенте специальный банковский счет и заключает с ним договор на обслуживание; банк-эмитент выдает владельцу карты банковскую карту.

3.Владелец карты, желая получить товар, услугу или наличные деньги, представляет в ПОС- терминал или вставляет в банкомат банковскую карту и вводит свой ПИН-код.

4.ПОС-терминал или банкомат осуществляет авторизацию карты.

5.В случае успешного завершения процедуры авторизации ПОС-терминал или банкомат списывает сумму сделки с банковской карты и выдает держателю карты слип (который он, как правило, должен подписать); владелец карты получает товар, услуги или наличные деньги; банковская карта возвращается владельцу карты.

6.В конце каждого рабочего дня ПОС передает в банк-эквайрер слипы, которые служат документарным основанием для проведения расчетов.

7.Банк-эквайрер осуществляет расчеты с ПОС по предоставленным слипам, зачисляя их общую сумму на банковский счет ПОС.

8.Банк-эквайрер передает в процессинговый центр информацию о проведенных им расчетах по пластиковым картам.

9.Процессинговый центр обрабатывает всю полученную за день информацию, формирует итоговые данные для проведения взаиморасчетов между банками — участниками платежной системы и доводит их до всех участников расчетов.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы