Вексель, как инструмент расчетно-кредитных отношений

В настоящее время на рынке наибольшей популярностью пользуются краткосрочные (до трех месяцев) банковские векселя. Инвесторов привлекает возможность досрочно продать (учесть) их в банке-эмитенте.

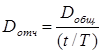

Сумму дисконта, приходящуюся на отчетный год, можно рассчитать по формуле [19, с. 323]

(1)

(1)

D отч. сумма дисконта, относящаяся к отчетному году;

D общ. общая сумма дисконта;

t срок обращения векселя в днях в отчетном году;

T общий срок обращения векселя в днях

Рассчитать дисконт можно по следующей формуле [19, с. 323]

![]() (2)

(2)

вексель расчетный кредитный банк

D сумма дисконта;

N номинал векселя;

i учетная ставка, для векселей предъявленных ранее срока платежа.

Таким образом, позитивные качества этого инструмента дают право говорить о хороших перспективах на отечественном финансовом рынке. Но пока не будет решен ряд законодательных и технических проблем, пока не появится «критическая масса» успешных вексельных проектов, говорить об активном развитии векселей рано.

Но, тем не менее, в связи с последними негативными тенденциями как в банковском секторе, так и в российской экономике в целом, важно отметить, что рынку векселей в отличие от корпоративных облигаций вряд ли грозят масштабные дефолты: вексель не самый публичный инструмент и векселедатели будут стремиться договориться с инвесторами через замещение выпущенных бумаг новыми с более длинными сроками.

Ситуация осложняется тем, что вторичный рынок векселей фактически «встал» из-за сентябрьской стагнации (2008 г.) в сегменте межбанковского кредитования [25]. И сегодня наблюдается практически полное отсутствие ценовых ориентиров на стоимость покупки и продажи, есть лишь некие пожелания продавцов или покупателей, которые весьма широко расходятся. Рынок практически потерял ликвидность.

Повышение ликвидности вексельного рынка можно достичь путем подкрепления выпуска векселей кредитными линиями в банках.

Опыт показывает, что рынок векселей восстановится достаточно быстро, думаю, в течение месяцев трех. Не ясно только, до какого уровня произойдет это восстановление.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы