Опцион на фьючерсный контракт на Индекс РТС

Например, Call со страйком 100 000 пунктов при цене фьючерса на Индекс РТС 120 000 пунктов находится «в деньгах» на 20 000 пунктов. А Call с ценой исполнения 120 000 пунктов при цене фьючерса равной 120 000 пунктов находится «на деньгах».

Временная стоимость — сумма, которую покупатель опциона готов заплатить, рассчитывая на увеличение стоимости контракта к моменту экспирации. Чем больше времени до даты истечения инструмента, тем выше его временная стоимость, так как остается больше шансов на то, что опцион к моменту экспирации окажется «в деньгах». По мере приближения даты истечения контракта временная стоимость убывает. К экспирации опцион не имеет временной стоимости, а его премия равна внутренней стоимости. По этой причине с течением времени опционы имеют свойство терять стоимость, которое известно как «временной распад». Опционы на фьючерсы на Индекс РТС различаются по датам экспирации. На данный момент существуют как «длинные» инструменты с истечением раз в квартал (одновременно с базовым активом), так и «короткие» контракты экспирацией один раз в месяц. Хотя «короткие» инструменты истекают раз в месяц, число исполнений в году равно восьми, поскольку на те месяцы, в которые завершается обращение квартальных контрактов (март, июнь, сентябрь, декабрь), «короткие» опционы биржей не вводятся.

Квартальные («длинные») опционы обладают большей временной стоимостью и подходят для стратегов, которые, например, ожидают, что Индекс РТС окажется в некотором диапазоне в течение длительного времени, и продают контракты со страйками, находящимися на «безопасном» отдалении от текущих рыночных цен. Так нередко поступают крупные игроки. Зачастую в самом начале очередной квартальной серии опционов можно наблюдать резкий рост объема открытых позиций на удаленных от центрального15 страйках. Это верный признак того, что крупные игроки инвестируют большие суммы денег в расчете на то, что котировки не достигнут уровней этих страйков. Такое поведение является неплохим ориентиром для прочих участников рынка.

«Короткий» опцион дешевле «длинного» потому, что имеет значительно меньшую временную стоимость. «Короткие» контракты — наиболее интересный инструмент для спекулянтов. С их помощью можно строить как высокорискованные и доходные стратегии, так и осуществлять хеджирование портфеля акций.

Еще одним преимуществом подобных инструментов является возможность строить календарные спрэды. Эта стратегия подразумевает покупку/продажу опционов на один и тот же базовый актив с одинаковыми или разными страйками, но с различными датами экспирации. Как говорят профессионалы, «короткие» опционы позволяют работать с ювелирной точностью.

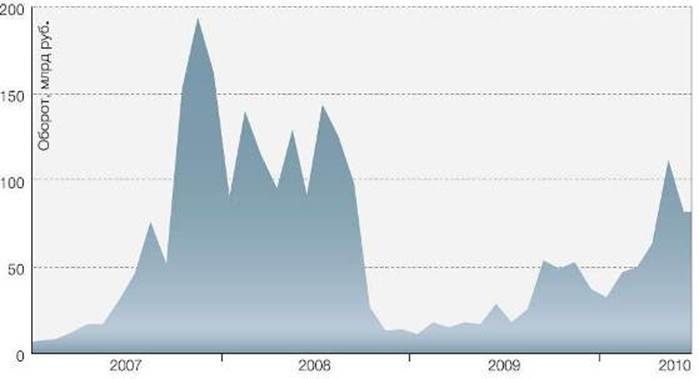

Рис. 2.7 Объем торгов опционами на фьючерсные контр акты на И ндекс РТС, млрд руб.

Опционы на фьючерс на Индекс РТС являются самыми ликвидными на российском рынке. Наибольшая активность, что вполне естественно, сосредоточена на центральных страйках (наиболее близких к текущей цене фьючерса). Ликвидность на индексных опционах поддерживают маркет-мейкеры. Это профессиональные участники рынка, заключающие с биржей договор, в котором прописаны их обязательства по выставлению двусторонних котировок по некоторому числу страйков выше центрального в опционах Call и ниже центрального в опционах Put. Благодаря работе маркет-мейкеров практически всегда можно оперативно и с минимальными рисками совершить сделку в пределах 5 страйков от центрального.

При использовании опционов для проведения спекулятивных операций можно производить комбинирование контрактов с разными страйками и таким образом получать необходимую комбинацию свойств. Вот несколько примеров наиболее часто используемых из них — спрэдов.

«Бычий» спрэд на опционах. Если участник торгов положительно оценивает перспективы рынка, он может создать позицию, по которой будет получать регламентируемый доход от его роста и принимать на себя ограниченный размер риска потерь в случае неблагоприятного изменения цен. Для этого подходит покупка опциона Call. Чтобы снизить затраты на приобретение этого контракта, можно продать другой Call, с более высоким страйком, чем у купленного. В итоге, прибыль будет равна страйку проданного опциона за вычетом цены исполнения купленного контракта и чистой премии, равной разнице между премиями короткого и длинного инструментов. Такую же позицию можно построить на опционах Put. Если же инвестор рассчитывает на падение рынка, аналогичным («зеркальным») образом может быть реализована стратегия «медвежий» спрэд на опционах Call или Put.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы