Анализ состава, структуры, динамики поступлений сумм страховых взносов по страхованию ответственности

Как видно из таблицы 2.4, в структуре страхового портфеля представительства Белгосстраха по г. Полоцку по страхованию ответственности преобладают обязательные виды страхования. Их доля составляет в 2003 г. – 98,7%, в 2004 г. – 98,6%, в 2005 г. – 99%. Это является негативным моментом в деятельности представительства, т. к. в силу обязательности страхования автогражданской ответственности, отсутствует стимул работы по другим направлениям, что приводит к уменьшению сумм поступлений по добровольным видам страхования.

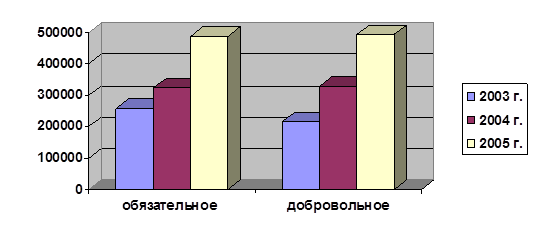

Законодательно установленные страховые суммы по обязательным видам страхования постоянно увеличиваются. Поэтому лимит ответственности страховщика возрастает на протяжении рассматриваемого периода. Представим наглядно динамику размера страховых сумм в рассматриваемом периоде.

Рис. 2.13. Динамика размера страховых сумм в разрезе обязательных и добровольных видов страхования за 2003–2005 гг.

Страховые суммы по добровольным видам страхования не всегда покрывают суммы рисков, которым подвергаются страхователи, что влечет отказ от возобновления договоров страхования. Это, безусловно, является отрицательной тенденцией в развитии как представительства, так и страхового рынка Республики Беларусь в целом.

Таким образом, из проведенного анализа видно, что поступления страховых взносов по страхованию ответственности были максимальны в 2004 г. Причем доля сумм поступлений страховых взносов по обязательным видам страхования значительно превышает долю по добровольным. Такая ситуация характеризуется неразвитостью добровольных видов страхования и требует серьезного внимания со стороны руководства.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы