Анализ кредитования реального сектора российской экономики

В среднем об удешевлении кредитов сообщают от 5 до 9% представителей компаний, и только представители организаций, штат которых насчитывает от 300 до 500 сотрудников, составляют 18% оценивших кредитование предприятий в последний год как более доступное по стоимости.

Иными словами, в условиях кризиса большинству компаний не удалось избежать получения кредитов. В первую очередь это представители крупных и средних компаний. При этом в компаниях, средних по численности сотрудников (100-300 человек) недовольны сложностью оформления кредитов и их стоимостью, а в крупных компаниях, напротив, отмечают и упрощение механизмов кредитования, и их дешевизну.

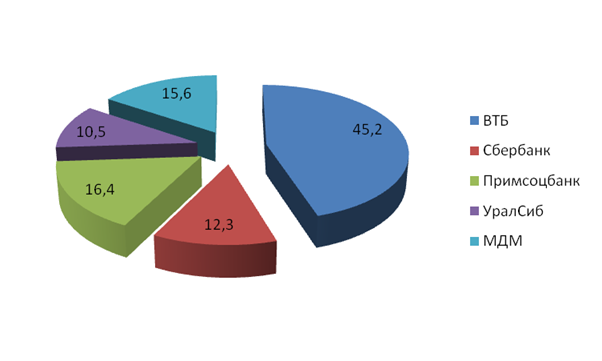

Рынок корпоративного кредитования между собой делит достаточно широкий ряд различных банков. Однако всех их оценить невозможно, поэтому для анализа выбраны наиболее устойчивые банки (с участием государства – ВТБ и Сбербанк), и анализируемый ПримСоцБанк. Их средневзвешенная доля на рынке корпоративного кредитования распределилась весьма неоднозначно (рис. 2.11).

Наибольшую долю в структуре рынка занимает ВТБ. Он забрал себе половину всех корпоративных клиентов. На втором месте Сбербанк, который в основном специализируется на потребительском кредитовании. ПримСоцБанк занимает третье место и его доля по сравнению с остальными банками достаточно мала.

Рис. 2.11. Средняя доля различных банков на рынке корпоративного кредитования в среднем за анализируемый период, %. Источник: [45]

В целом наблюдаются позитивные изменения в вопросе привлечения российскими предприятиями кредитных ресурсов. Однако в связи с событиями в банковском секторе и кризисом ликвидности наблюдается рост ставок кредитования. Что касается сроков, то в целом в годовом измерении наблюдается постепенное увеличение доли долгосрочных кредитных ресурсов, однако, вследствие с уже упомянутым кризисом доверия в банковском секторе с мая 2009 г. наблюдается уменьшение сроков кредитования.

Все же, следует отметить отголоски кризиса доверия, которые проявились в некотором ухудшении условий кредитования. Однако обвалом кредитов бизнесу это не грозит, и, скорее всего, имело лишь краткосрочный негативный эффект; к настоящему времени ситуация в целом нормализовалась. Безусловно, в случае ухудшения ситуации на рынке МБК и роста негативного информационного фона последствия могут быт уже более серьезными, однако в ближайшее время это маловероятно.

Очевидно, что потенциал привлечения финансовых ресурсов российскими компаниями значительно превышает текущие размеры. При этом российская банковская система все еще находится на недостаточном для российской экономики уровне развития и довольно слаба, что показали последние события. Для улучшения ситуации в первую очередь необходима реформа управления Центрального Банка России в сторону появления эффективного механизма краткосрочного рефинансирования банков, при этом учетная ставка Центрального Банка должна стать реальным ориентиром для всех ссудно-депозитных операций и инструментом денежной политики.

В настоящее время большинство коммерческих банков ограничиваются наличием кредитного отдела, деятельность которого сводится к заключению и исполнению кредитных договоров. Задачи же стратегического планирования, методического и инструктивного обеспечения, анализа и контроля за выполнением условий кредитной сделки не решаются.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы