Совершенствование действующей методики оценки кредитоспособности индивидуального кредитопокупателя

Кж=

S

/

K

, где

S – стоимость приобретаемого жилья; К – сумма кредита.

В случае, если оценочная стоимость жилья равна предоставляемой сумме кредита, при расчете кредитоспособности в доход кредитополучателя должны обязательно включаться доходы поручителей по кредиту или дополнительный залог движимого имущества.

Таким образом, предлагаемая методика позволяет более точно определить кредитоспособность клиента, т.е. более эффективно управлять кредитным риском банка, также является простой в использовании, легко адаптируется к имеющемуся банковскому программному обеспечению и не требует кардинальных изменений локальных нормативных актах банков, регулирующих кредитование населения. Проведение предварительного анализа с помощью тест-анкеты позволяет на первом этапе отказать недееспособным и неплатежеспособным клиентом, а также клиентам, находящимся в призывном возрасте, и гражданам, не имеющим на момент обращения за кредитом постоянного места работы.

Достоинством данной методики является также то, что она может быть использована для оценки кредитоспособности клиента при кредитовании не только в национальной, но и в иностранной валюте.

Для пояснения предлагаемой методики проведем сравнительный анализ кредитоспособности клиента по двум рассмотренным ранее методикам и предложенной методике.

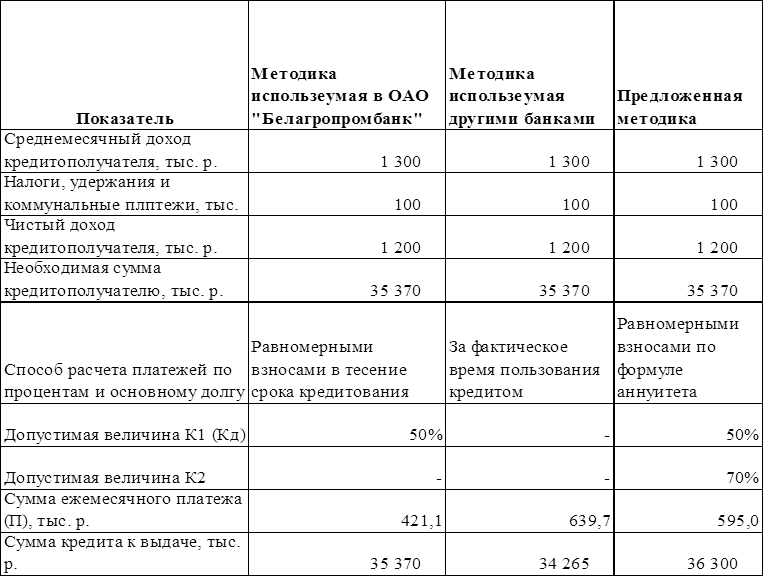

Допусти кредитополучатель с семьей из двух человек состоит на учете нуждающихся в улучшении жилищных условий и заключил договор на долевое строительство квартиры общей площадью 78,7 м2, сметная стоимость которой составляет 39,3 млн. р. Учитывая, что по действующим в нашей республике условиям кредитования максимально возможный размер кредита не должен превышать 90 % стоимости жилья, предельная сумма кредита составляет 35 370 (39 300 х 0,9) тыс. р.

Срок кредитования установим 15 лет (179 платежных месяцев, поскольку погашение кредита и уплата процентов за пользование им производится со следующего месяца после получения кредита.) Примем, что отсрочка во времени платежей по кредиту кредитополучателю не предоставляются. Процентная ставка по кредиту в национальной валюте составит 15 % годовых.

Предложим, что доход кредитополучателя в месяц составляет 1,3 млн. р., удержания из заработной платы и коммунальные платежи 100 тыс. р., сумма необходимых разовых расходов по заселению – 200 тыс. р. Определим кредитоспособность кредитополучателя по различным методикам путем расчета ежемесячного платежа и максимальной суммы кредиты (табл. 1).

Таблица 1

Сравнительный анализ расчета платежей по кредиту на строительство жилья по действующим и предложенным методикам.

Из таблицы 1 видно, что в предлагаемой методике учтено больше статей расходов кредитополучателя, но при этом размер суммы кредита к выдаче клиенту превышает сумму кредита, рассчитанную по действующим методикам. Размер платежа рассчитывается на средняя величина из полученных значений К1 – К3, что позволяет учесть все ежемесячные расходы, которые несет кредитополучатель на льготном этапе приобретения жилья, и при этом обеспечить социальную защищенность каждого члена семьи, учитывая при расчете бюджет прожиточного минимума.

В целом предложенная методика оценки кредитоспособности индивидуального кредитополучателя, несмотря на учет дополнительных расходов клиента, не включаемых в расчет кредитоспособности в настоящее время, не требует существенных изменений программного обеспечения и способствует упрощению процедуры кредитования для клиентов, поскольку не предполагает предоставления дополнительного перечня документов. Таким образом, данная методика позволяет более эффективно проводить анализ кредитоспособности клиента на основании имеющихся документов и, соответственно, может применяться в настоящее время в банке.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы