Актуальные проблемы страховой инвестиционной деятельности

Российские страховщики не испытывают такого давления убыточность страховых операций в большинстве видов гораздо ниже, не говоря уже о схемах в страховании имущества и ответственности, которые не подразумевают целей получения инвестиционного дохода. Что же касается зарплатных схем в страховании жизни, которые по официальной отчетности убыточны, то здесь применяются различные способы компенсации убытков от аннуитетных выплат, в том числе и через различные долговые инструменты (хотя очень часто через другие страховые операции). В таком случае рентабельность вложений компании оказывается очень высокой, что на самом деле не является результатом грамотной инвестиционной политики, а лишь отражает финансовые потоки при осуществлении налогооптимизирующих операций.

Отечественные страховщики, получая основную прибыль именно от страховых операций или страховых схем, размещают средства либо в высоколиквидные, но низкодоходные инструменты (денежные эквиваленты), либо в инструменты клиентов или аффилированных организаций (низколиквидные и низкодоходные). Инвестиционная политика играет подчиненную роль выполняя, скорее, маркетинговые функции.

Однако рынок не стоит на месте — растет уровень убыточности (в тех сегментах, где высока конкуренция и страховщики снижают тарифы). Страховщики вынуждены менять подход к инвестиционной политике. Растет рентабельность, и улучшаются показатели диверсификации и надежности вложений.

Рост инвестиционной активности российских страховщиков в последние несколько лет связан с:

(1) усилением конкуренции и ростом страховых премий по массовым реальным видам страхования;

(2) концентрацией капитала в отрасли;

(3) увеличением объемов бизнеса;

(4) сворачиванием зарплатных схем в страховании жизни (как следствие — сокращение объемов связанных с ними ссуд и различных нетрадиционных видов инвестирования, кроме того, отпадает необходимость держать значительную часть денежных средств на расчетных счетах для ежемесячных выплат);

(5) расширением ассортимента инвестиционных инструментов;

(6) ростом убыточности от страховых операций, в частности за счет введения ОСАГО.

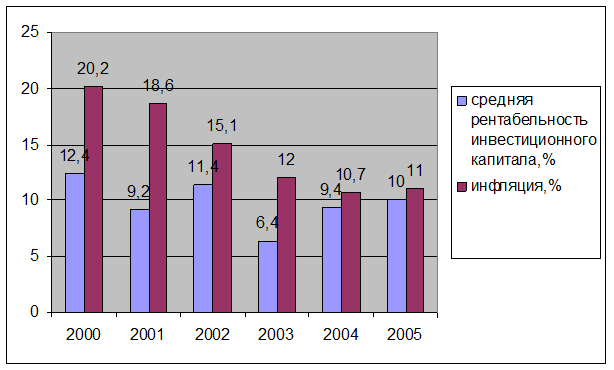

Структура инвестиций российских страховых компаний до августовского кризиса 1998г. основным объектом вложений страховщиков — как и большинства других участников финансовых рынков — были ГКО. Гособлигации обладали высокой ликвидностью и гипердоходностью. К тому же Федеральная служба России по надзору за страховой деятельностью приказом Р502-02/6 от I4 марта 1995г «О введении в действие правил размещения страховых резервов» установила, что в государственные ценные бумаги должно инвестироваться не менее 20% резервов, сформированных по страхованию жизни, и не менее 10% — по иным видам. По данным Центра экономической Конъюнктуры при Правительстве РФ в середине 90-х годов до 57% страховщиков размещали ту или иную часть резервов в госбумаги и лишь 45% — почти в 2 раза меньше — в корпоративные ценные бумаги, а 23% — в банковские инструменты. Доля ГКО в активах, покрывающих совокупные страховые резервы страховщиков, к 1998г. приблизилась к 30%. Дефолт не только сказался на платежеспособности компаний, но и лишил страховой рынок основных инвестиционных инструментов: эмиссия ГКО на некоторое время прекратилась, выросли инвестиционные риски. Однако кризис оздоровил финансовый рынок. Сначала восстановилась банковская система, и страховщики активно стали вкладываться в банковские инструменты — депозиты и векселя. Оживление на рынке акций и облигаций предоставило возможность диверсификации вложений за счет этих инструментов. Однако страховые компании практически не воспользовались этим. В 2000—2003 гг. в среднем более 40% инвестиций страховых компаний относилось к банковской сфере, а средняя норма рентабельности инвестиционного капитала была ниже инфляции (рис.2.3.).

Рис.2.3. Средняя рентабельность инвестиций российских страховых компаний

Характерной чертой инвестиционной политики российских страховых компаний вплоть до последнего времени остается значительная доля векселей организаций небанковского сектора. Эти вложения нельзя назвать ни ликвидными, ни надежными, ни прибыльными (табл. 2.6.). Значительная часть вложений, по оценкам «Эксперт РА», в среднем, не менее 70% в 1999 —2002 гг. и более 60% в 2003 — 2005 гг., представляли собой вынужденные инвестиции (из них около половины приходилось на аффилированные организации). Их возникновение связано со спецификой взаимоотношений с клиентами и собственниками. Вложения в инструменты клиентов или дружественных им банков, конечно, сопровождается анализом и мониторингом их финансового состояния, но зачастую достаточно поверхностным. Работа с банковскими инструментами чаще всего сопровождается страхованием залогов при осуществлении кредитных операций, страхованием самого банка и его сотрудников, его клиентов и партнеров, предложением совместных продуктов.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы