Проблемы управления маркетинговой деятельностью

- ростом заинтересованности потребителей в инвестициях;

- более свободным отношением к операциям с высоким риском;

- новыми формами предоставления кредита;

- потребностью в новых каналах предложения финансовых услуг;

- возрастанием использования виртуальных банковских услуг или дистанционного банковского обслуживания.

Во всех случаях для обеспечения успеха реализации новых проектов необходимо создание маркетингового плана на основе тщательного предварительного анализа.

Для оценки эффективности маркетинговой деятельности ОО «Мурманский» ОАО АКБ «Росбанк» оценим финансовые результаты деятельности операционного офиса, а также качество обслуживания клиентов банка.

Грамотная внешняя маркетинговая стратегия оказывает непосредственное влияние на финансовые показатели деятельности кредитного учреждения, поскольку способствует привлечению и удержанию клиентов, а также росту объемов оказываемых услуг.

Что касается мероприятий внутреннего маркетинга, то они направлены на обеспечение высокого уровня лояльности сотрудников, и, как следствие, обеспечение качества услуг и обслуживания, которое необходимо для удержания клиентов.

Анализ финансовых результатов деятельности ОО «Мурманск», проведенный ранее, показал, что серьезной проблемой операционного офиса является его убыточность, что связано с недостаточным уровнем доходов для покрытия административно-хозяйственных расходов.

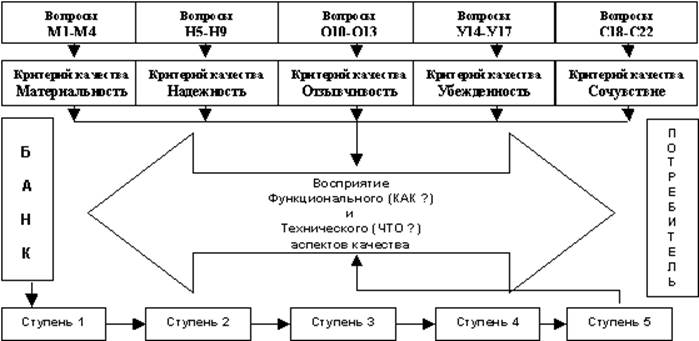

Для оценки качества услуг в ОО «Мурманский» воспользуемся популярной зарубежной методикой СЕРВКВАЛ (SERVQUAL).

Методика СЕРВКВАЛ была разработана как универсальный инструмент для измерения качества в сфере услуг. Однако исследования последних лет предполагают, что методика может быть адаптирована применительно к каждой из отраслей услуг и использована, в частности, для измерения качества банковских услуг.

Для того чтобы измерить качество банковской услуги, необходимо понимать, что представляет собой качество обслуживания в банке. Банковская услуга как товар – это неосязаемое, нематериальное действие или выполнение работы, не ведущее к владению чем-нибудь материальным. Как правило, такие действия или виды работ происходят в момент непосредственного контакта производителя банковской услуги и ее потребителя. По этим причинам, по мнению специалистов, качество банковской услуги имеет отношение к интерактивному процессу, происходящему между банком и клиентом.

Качество банковской услуги существенно зависит от процесса сравнения потребителем своих ожиданий качества банковской услуги до ее потребления с непосредственным восприятием качества банковской услуги в момент и после ее потребления. Восприятие качества банковской услуги потребителем в момент ее потребления происходит по двум главным аспектам: ЧТО потребитель получает от банковской услуги (технический аспект качества) и КАК потребитель получает банковскую услугу (функциональный аспект качества).

По мнению специалистов, восприятие потребителем функционального и технического аспектов качества банковской услуги происходит на основе своеобразной пятиступенчатой лестницы (рис. 5).

Рис. 5. Концепция качества банковской услуги и критериев ее оценки

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы