Фьючерсный контракт на Индекс РТС

Торговля на FORTS также позволяет осуществлять арбитражные операции, зарабатывая на разнице цен «дальнего» и «ближнего» инструментов на Индекс РТС. Изменение этого спрэда во времени позволяет совершать противоположные сделки с фьючерсами с разными сроками исполнения.

Рынок фьючерсов и опционов в РТС (FORTS) — ведущая площадка по торговле производными финансовыми инструментами в России и странах Восточной Европы, занимающая, по данным FIA (Futures Industry Association), 9-е место среди 52-х мировых деривативных бирж. В настоящий момент на FORTS обращаются фьючерсы и опционы, базовыми активами которых являются: Индекс РТС, Индекс RTS Standard, отраслевые индексы РТС, акции и облигации российских эмитентов, облигации федерального займа, иностранная валюта, средняя ставка однодневного кредита MosPrime и ставка трехмесячного кредита MosPrime, а также товары — нефть марок Urals и Brent, дизельное топливо, золото, серебро, платина, палладий, сахар. Самым ликвидным инструментом не только срочного, но и фондового рынка России в целом является фьючерс на Индекс РТС. По оценке специалистов FIA, он стал 10-ым по объему торгов (в контрактах) среди 20-ти крупнейших обращаемых в мире производных финансовых инструментов по итогам первого полугодия 2009 года.

А по приросту оборота по сравнению с предыдущим годом фьючерс на Индекс РТС занял третье место в мире.

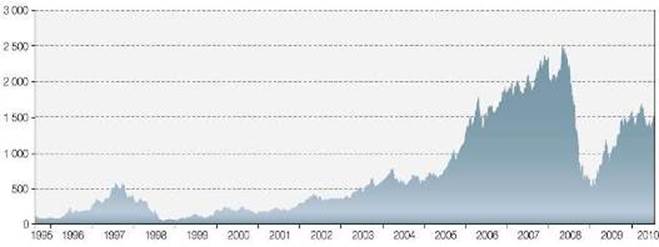

Индекс РТС (код индекса — RTSI) является ведущим индикатором рынка ценных бумаг России. Он рассчитывается с 1995 года на основании цен 50-ти ликвидных акций наиболее капитализированных российских эмитентов. Начальное значение Индекса РТС было принято за 100 пунктов. Суммарная капитализация акций, включенных в список для его расчета, по состоянию на 1 сентября 1995 года не превышала 13 млрд USD. 24 мая 2010 года этот показатель достиг 721,115 млрд USD.

Индекс РТС рассчитывается в течение торговой сессии с периодичностью 1 раз в 15 секунд. Методика расчета Индекса РТС постоянно совершенствуется, что позволяет сохранять адекватность фондового индикатора по отношению к новым рыночным изменениям, а значит, и его репрезентативность. Индекс РТС соответствует всем требованиям Федеральной службы по финансовым рынкам Российской Федерации (ФСФР РФ), а также директивам Европейского Парламента и требованиям директив Евросоюза UCITS (Undertakings for Collective Investment in Tradable Securities).

Рис. 2.1 Динамика индекса РТС, 1995–2010 годы

Фьючерсы на Индекс РТС исполняются в форме денежных расчетов, а не путем поставки базового актива. Заключая сделки с данным инструментом, участники торгов принимают на себя обязательства оплатить или получить разницу (вариационную маржу) между ценой сделки и ценой исполнения контракта. Цена исполнения определяется исходя из среднего значения Индекса РТС за период с 15:00 до 16:00 МСК в последний день заключения контракта. Фьючерс на Индекс РТС является наиболее ликвидным и востребованным инструментом фондового рынка России. Объем торгов контрактом в настоящее время составляет более половины суммарного оборота рынка FORTS и превышает объем торгов отдельными акциями. Нередко спрэд между лучшими ценами на покупку и на продажу составляет 5 пунктов, то есть равен размеру минимального шага цены инструмента.

Рис. 2.2 Спецификация фьючерсного контракта на Индекс РТС

Фьючерсные контракты на Индекс РТС исполняются ежеквартально, то есть в течение года наступает четыре срока исполнения: в середине марта, июня, сентября и декабря. Как правило, одновременно на FORTS торгуются три серии фьючерсов: «ближний» (с ближайшей датой окончания обращения) и два «дальних». Код контракта в биржевой торговой системе, используемый для идентификации, формируется по следующим правилам: RTS-<месяц исполнения>.<год исполнения>. Например, фьючерс с окончанием срока обращения в сентябре 2010 года имеет код «RTS-9.10». Фьючерсные контракты на Индекс РТС котируются в базисных пунктах индекса, то есть их цена соответствует значению индикатора, умноженному на 100. К примеру, если Индекс РТС находится на уровне около 1 500 пунктов, то фьючерс будет торговаться по цене близкой к 150 000 пунктам. Поскольку базовый актив представляет собой долларовую величину, фьючерсный контракт также является долларовым. Прибыль или убыток (вариационная маржа) по нему переводятся в рубли по курсу доллара США к российскому рублю, рассчитанному согласно Методике ФБ РТС, исходя из того, что каждый фьючерсный пункт стоит 2 цента. Методика определения индикативного курса подразумевает его расчет исходя из котировок 11-ти банков (список банков на www.rts.ru). Курс рассчитывается каждую секунду начиная с 10:00 и фиксируется для расчета вариационной маржи в промежуточном клиринге (значение на 14:00 МСК) и для окончательных расчетов в вечернем клиринге, проводимом с 18:45 до 19:00 (значение на 16:30 МСК).

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы