Анализ финансовой деятельности ЗАО КБ «Кедр»

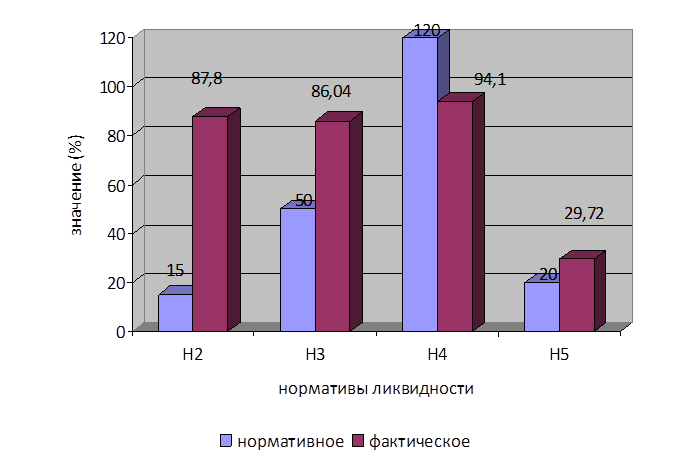

Норматив общей ликвидности банка (Н5) регулирует общий риск потери банком ликвидности и определяет минимальное отношение ликвидных активов к суммарным активам банка. Минимальное значение Н5=20%. На 1 января 2009 года расчетное значение норматива общей ликвидности банка снизилось на 7,51 %, и составило 29,72 %. Отношение ликвидных активов к суммарным активам банка можно снизить, для максимизации прибыли.

Хотя значения рассчитанных нормативов ликвидности удовлетворяют требованиям установленным ЦБ РФ, имеет место стабильно высокое превышение всех нормативов ликвидности над установленными. (рис.3)

Рисунок. 3. - Показатели ликвидности ЗАО КБ «КЕДР» на 1 января 2009 г., %.

При сопоставлении расчетных значений коэффициентов с нормативными можно говорить, что банк придерживается исключительно консервативной политики в управлении ликвидностью, стремится снизить финансовые риски до минимума. Такая политика банка в области управления ликвидностью может быть отрицательно оценена его акционерами, с точки зрения неиспользованных возможностей для получения прибыли. Но с другой стороны такая позиция руководства банка в области управления ликвидностью обусловлена его не совсем стабильным финансовым положением.

Банк получит больше прибыли, если будет стремиться максимально, использовать все возможные активы в качестве кредитных и инвестиционных ресурсов. Так как у банка имеются большие остатки в кассе и на корреспондентских счетах ЦБ РФ, то значения нормативов ликвидности значительно выше установленных. Максимизация прибыли требует не хранения средств, а их использование для выдачи ссуд и инвестирования в ценные бумаги приносящие доход. Чтобы достичь максимизации прибыли, нам необходимо снизить ликвидность банка, путем уменьшения денежных средств находящихся в кассе и на корреспондентском счете в ЦБ РФ. Высвободившиеся денежные средства можно будет использовать в качестве кредитных и инвестиционных ресурсов.

Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль и убытки, полученные банком, - показатели, концентрирующие в себе результаты различных пассивных и активных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка.

Поскольку существует обратная связь между уровнем ликвидности банка и другой его важнейшей характеристикой – уровнем доходности, то в условиях управления ликвидностью важнейшей задачей является качественный анализ и оценка и финансовых результатов коммерческого банка.

Информационной базой для анализа финансовых результатов деятельности банка служит «Отчет о прибылях и убытках коммерческого банка».

Цель анализа финансовых результатов – выявление резервов роста прибыльности банковской деятельности и формирование на этой основе рекомендаций по дальнейшей работе.

Величина достигнутых банком финансовых результатов является отражением всего комплекса внешних и внутренних факторов, воздействующих на нее. Такие показатели, как величина собственного капитала, объемы привлечения и размещения средств, активов, приносящих и не приносящих доход, уровень общебанковских издержек, убытков и потерь, масштабы использования современных технологий, современных средств автоматизации и оргтехники, уровень доходности филиальной сети и дочерних структур, организации внутреннего контроля и аудита – факторы, зависящие от деятельности самого банка и от качества управления им. Сумма всех позитивных и негативных действий руководства и персонала банка в обобщенном виде проявляется в конечном финансовом результате деятельности банка – прибыли.

Многообразие факторов, оказывающих влияние на результаты деятельности коммерческих банков, определят необходимость их рассмотрения как многофункциональной и многоцелевой экономической системы. Поэтому и описание результатов деятельности банков следует производить с помощью системы экономических показателей.

Под системой показателей понимается взаимосвязанное и взаимообусловленное их множество. Основное назначение системы показателей финансовых результатов коммерческих структур состоит во всесторонней, комплексной оценке итогов их деятельности, адекватно отражающей происходящие в них экономические процессы.

Ниже мы дадим оценку доходов и расходов ЗАО КБ «КЕДР».

Центральное место в анализе финансовых результатов коммерческого банка принадлежит изучению объема и качества, получаемых им доходов, поскольку они в свою очередь являются главным фактором формирования прибыли кредитных организаций. Снижение доходов, как правило, представляет собой объективный индикатор неизбежных финансовых трудностей банка. Именно эти обстоятельства и обуславливают значение анализа совокупных доходов в изучении финансовых результатов банка.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы