Анализ финансовой деятельности ЗАО КБ «Кедр»

Принятая кредитной организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) банка.

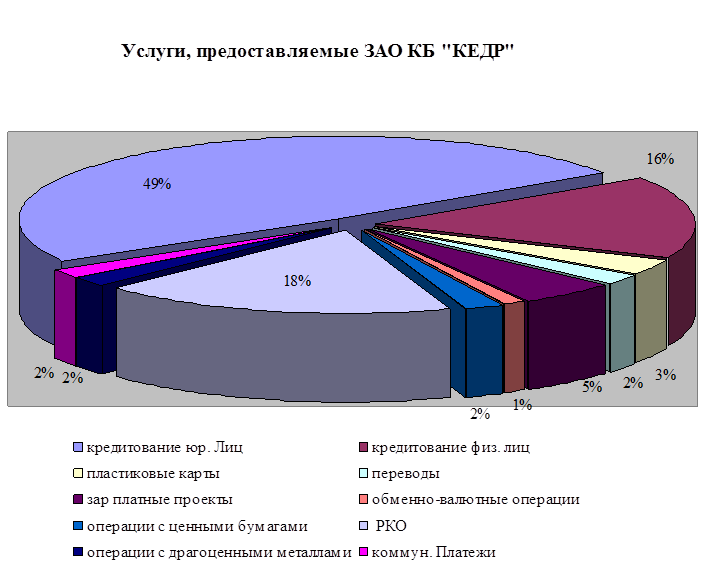

К способам ведения бухгалтерского учета, принятым при формировании учетной политики банка и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг. Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Ниже рассмотрим основные услуги, предоставляемые ЗАО КБ «КЕДР».

Банковские продукты

1) Банк обладает собственным универсальным депозитарием, предлагающий широкий спектр депозитарных услуг на рынке ценных бумаг:

- открытие и ведение счетов Депо владельца, доверительного управляющего номинального держателя и эмиссионных счетов Депо:

- прием на хранение и снятие с хранения ценных бумаг:

- переводы ценных бумаг по счетам Депо

- перемещение ценных бумаг:

- оформление и регистрация различных видов обременения ценных бумаг (блокировка, залог, заклад):

- получение доходов по ценным бумагам, хранящимся в Депозитарии, и организация выплаты этих доходов депонентам:

- передачу Депоненту информации от эмитента или регистратора и сбор от Депонентов, и передачу эмитенту или регистратору необходимых сведений:

- регистрацию Депозитария у реестродержателя в качестве номинального держателя ценных бумаг Депонентов:

- оказание Депоненту услуг по регистрации перехода прав собственности у реестродержателя;

- оказание других услуг, связанных с ведением счетов Депо Депонентов и содействие в реализации прав по ценным бумагам.

2) Для успешного развития современного банка, быстрого и качественного обслуживания клиентов необходимо обладать развитой корреспондентской сетью. ЗАО КБ «КЕДР» проводит активную политику в сфере межбанковских расчетов, уделяя большое внимание развитию корреспондентских отношений с крупнейшими банками России и зарубежья. Установление прямых корреспондентских отношений с рядом банков позволяет КБ проводить и принимать собственные платежи и платежи клиентов в течение 1 дня.

Оперативному выполнению поручений клиентов, равно как и укреплению позиций КБ в российском и международном сообществе способствует расширение сети банков – корреспондентов.

3) Для осуществления международных расчетов, а также для проведения отдельных операций в российских рублях Банк использует систему S.W.I.F.T. Она является ведущей международной организацией в сфере финансовых телекоммуникаций и в настоящее время объединяет более 7000 финансовых организаций из 198 стран мира, из них около 350 российских.

Банк является:

- участником российской платежной системы UNION CARD;

- ассоциированным членом Международной платежной системы VISA International;

- действительным членом Московской, Санкт – Петербургской и Сибирской межбанковских валютных бирж;

- официальным членом SWIFT;

- абонентом международной дилинговой системы Reuters Dealing;

- членом ассоциации региональных банков России.

ликвидность банк риск финансовый

Рисунок 2 - Структура услуг, предоставляемых ЗАО КБ «КЕДР», %

Объективная оценка финансового состояния банка – чрезвычайно сложная задача, в решении которой особое место занимает система показателей, комплексно характеризующих его деятельность. При этом к числу основных показателей финансового состояния в первую очередь относятся: показатели достаточности капитала, качества активов, рентабельности и ликвидности.

Собственный капитал коммерческого банка представляет собой источник финансовых ресурсов банка. За счет собственного капитала банки покрывают около 12 – 20 % общей потребности в ресурсах.

Достаточность капитала отражает общую оценку надежности банка, степень его подверженности риску. Трактовка капитала как «буфера» против убытков обуславливает обратную зависимость между величиной капитала и подверженностью банка риску. Отсюда вытекает основной принцип достаточности: размер собственного капитала должен соответствовать размеру активов с учетом их риска.

Основным показателем оценки банковского капитала общепризнанно является норматив достаточности собственных средств (капитала) банка.

Собственный капитал банка определяется в соответствии с положением ЦБ РФ № 215 – П «О методике определения собственных средств кредитных организаций»

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы